原标题:科创板IPO前夕,分红10亿!暴利的"玻尿酸"龙头,遭上交所"灵魂拷问"

全球玻尿酸龙头:华熙生物,闯关科创板。

进入“百家争鸣”的科创板,可谓卧虎藏龙。有一家号称“全球领先的玻尿酸巨头”引起市场广泛关注。

曾一夜刷屏的故宫口红,其供应商便是这家公司——华熙生物科技股份有限公司。

其招股书显示,华熙生物拟从科创板募资31.54亿元,而就在上市前夕,华熙生物却能掏出10个亿的真金白银进行2018年年度分红。

那么,“不差钱”的华熙生物为什么要闯关科创板?

靠玻尿酸,3年爆赚9亿

与多家冲刺科创板的企业类似,华熙生物也是从二级市场撤离后,再着手准备登陆科创板。

2008年10月,华熙生物科技(00963.HK)在港交所挂牌上市。9年之后,华熙生物于2017年11月花了31.29亿港元完成私有化,从港交所退市。

对于退市原因,华熙生物曾发公告称是因为股价持续低迷。有分析则认为,港交所估值始终不及预期才是真正原因,想在科创板争取一个高估值。

作为全球最大的透明质酸原料生产商之一,节节攀升的业绩撑起了华熙生物寻求更高市场的野心。

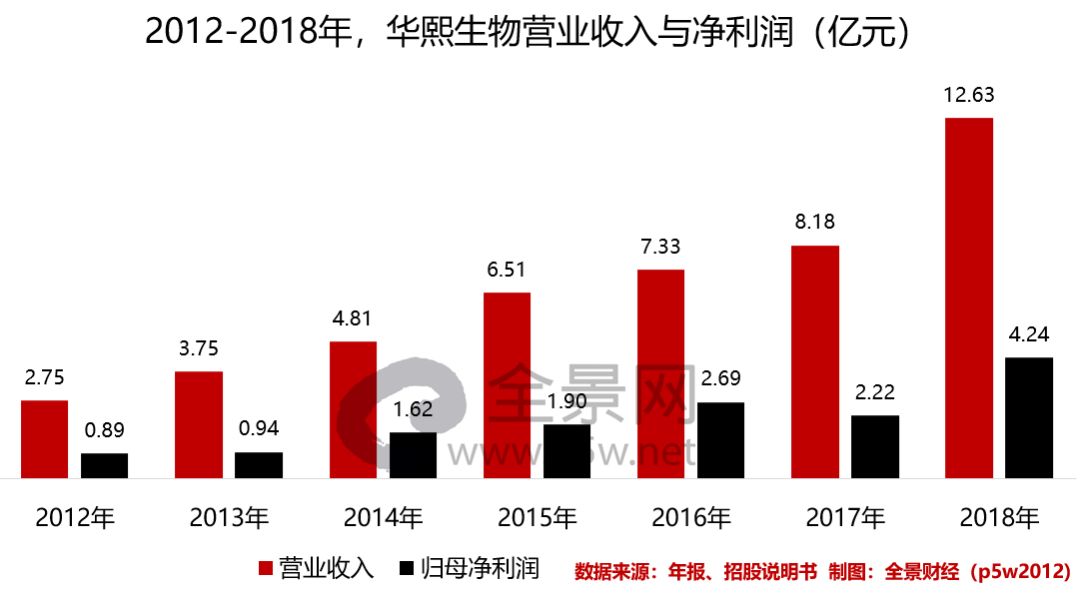

财报显示,2018年,华熙生物营业收入突破10亿元至12.63亿元,同期扣非后净利润相对于2016年翻倍至4.24亿元。

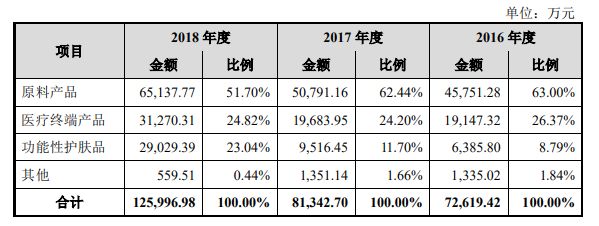

具体来看,华熙生物收入主要来自三方面:对外销售的原料、以玻尿酸为原料的药品和护肤品。其中原料产品近三年的占比接近50%-60%。

暴利的玻尿酸,毛利率超76%!

2012年,依靠工艺上的突破,华熙生物成为国内首家获批生产玻尿酸“美容针”的厂商,并打破了国外品牌对国内市场的垄断。

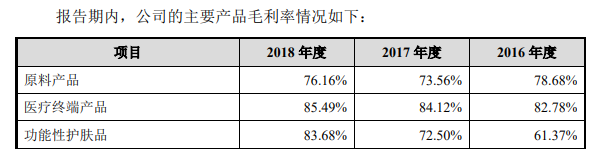

而生物医药制造企业的毛利率普遍偏高,近三年,华熙生物主营业务的毛利率均超过75%,接近同行业平均水平。同行业来看,爱美客、昊海生科这2家玻尿酸供应商的毛利率更是接近90%。

具体来看,华熙生物原料产品平均毛利率为76%。据其招股书,华熙生物医药级HA原料的毛利率超过90%。

值得注意的是,医药原料生产需要得到药监局审批,除了华熙生物,目前只有四家厂商能够生产医药级HA原料。

而其他两项产品的毛利率均超过80%。除了毛利率高,玻尿酸产品还有高频的特点。

据招股书介绍,玻尿酸主要分长效型和短效型,短效型玻尿酸完全被吸收的时间不超过1年;长效型玻尿酸被吸收的时间不超过3年。一般而言,打过一次玻尿酸的客户,基本上都将持续消费。

目前,华熙生物旗下一共有三款玻尿酸美容针。价格最贵的为2800—4000元每毫升,维持时间最长12个月;价格最便宜的每毫升价格在480—2800元之间,不过只能维持6—12个月。

据中信证券研报预计,到2020年,中国玻尿酸美容针市场需求将增长至2000-3000万毫升,将成为一个1000亿级别的市场。

这也意味着华熙生物这门生意不仅很赚钱,且未来前景良好。

“轻研发,重销售”的华熙生物

背靠玻尿酸这颗“摇钱树”,华熙生物在研发与销售的投入相差较大,呈现出非常明显的“轻研发、重销售”的特点。

2016-2018年,华熙生物的研发支出在营业总收入中的占比分别为5.99%、11.01%和8.25%。与其他科创板拟IPO企业的研发投入相比,华熙生物的研发投入占比较低。

值得一提的是,“轻研发、重销售”的特点在华熙生物的财报中非常明显。

有业内人士指出,由于信息不对称、价格不透明、获客成本高等因素,生物医药的终端价格一直居高不下,流通渠道的中间费用大头几乎全是营销费用。

而为了推广产品,近几年华熙生物的销售费用也随之上涨。

2016年至2018年,其销售费用从1亿元攀升至2.84亿元,占营业收入比例从15%攀升至22%。

不差钱的华熙生物:上市前夕,大手笔分红10亿

作为全球玻尿酸龙头企业,华熙生物依靠着85%的超高毛利率、高速增长的营业收入,经营性现金流自然水涨船高。

早在2008年,华熙生物便于港交所上市,其经营性现金流净额连续10年均为正值,且历年财报中的货币资金、银行理财的金额亦是连年增长。

可见,坐拥“摇钱树”的华熙生物现金流非常充裕。值得一提的是,2018年末,华熙生物推出大手笔现金分红,向股东分红金额达10.08亿元,系前10年分红总金额的14倍之多,存在较为明显的突击分红嫌疑。

刚刚完成巨额现金分红的华熙生物,便紧锣密鼓向科创板提交了《科创板首次公开发行股票招股说明书》,计划“伸手”从科创板融资31.54亿元,投入以下3个领域:

可见,华熙生物此次募集的31亿元主要投向“化妆品”市场和“医美”市场。

来自上交所的“灵魂拷问”

而科创板看中的核心是“企业的科技创新能力”,重点支持科技创新突出的企业。而对于华熙生物的3个募投项目,上交所便在第一轮问询中提出:

请披露募投项目的技术储备、具体的应用领域,募集资金是否重点投向科技创新领域、募集资金重点投向科技创新领域的具体安排。

面对上交所的问询,5月7日,华熙生物给出一份超25万字的答复。针对这个问题,其重点围绕玻尿酸、“医美”业务展开,且表述得颇为朦胧:

本次募集资金投资项目,进一步加强基础研究及新产品研究,掌握生物医药行业所需的基础原料、核心材料的底层核心技术,在产业链的上游领域建立技术优势;

同时,投入产品应用新领域的研究,增加临床实验,扩展透明质酸及其他生物活性物质在医药领域的适应症;

在新产品研发方面,持续推进透明质酸衍生物、非透明质酸生物活性物质的生产技术研究、以及医疗终端产品的临床及产品注册投入。

最后,华熙生物不忘强调:本次募投项目主要投向技术研发、生物医药所需的核心原料及终端产品的生产,产品技术含量要求较高,符合投入科技创新领域的要求。

而上市前夕,华熙生物手握巨额资金,却将分红置于研发之前,在冲刺科创板之时,研发便显得无比重要。

1000亿级行业,竞争愈演愈烈

从华熙生物的营收、净利润、现金流的增长情况来看,其背靠的医美行业、玻尿酸行业正处于朝阳期,且毛利率极高。

据光大证券数据,2017年中国医疗美容市场规模超过1760亿元,成为继美国、巴西之后的全球第三大医美市场。

据ISAPS预测,至2020年,中国医美市场有望达到3150亿元,2015-2017年的年复合增速高达42.23%,预计2018~2020年的年复合增速达29.35%。

其中,以玻尿酸等为主的注射类微整形逐渐成为推动医美行业快速发展的核心动力,中国医美市场上微创约占市场总规模的34%,这一数字预计在2019年达到46%。

据《新氧2016白皮书》数据显示,2016年全国正规医院共卖出1000万毫升玻尿酸。据中信证券研报预测,到2020年,将增长到2000-3000万毫升,将成为一个1000亿级别的市场。

目前,国内玻尿酸行业第一梯队厂商包括瑞典Q-MedAB公司、韩国LG生命科学公司、美国Allergan公司,以及中国华熙生物、昊海生物,占据了80%以上市场份额。

其中,国产玻尿酸注射终端价格一般在4600元-6800元/ml,进口品牌终端价格平均在6800元-9800元/ml。

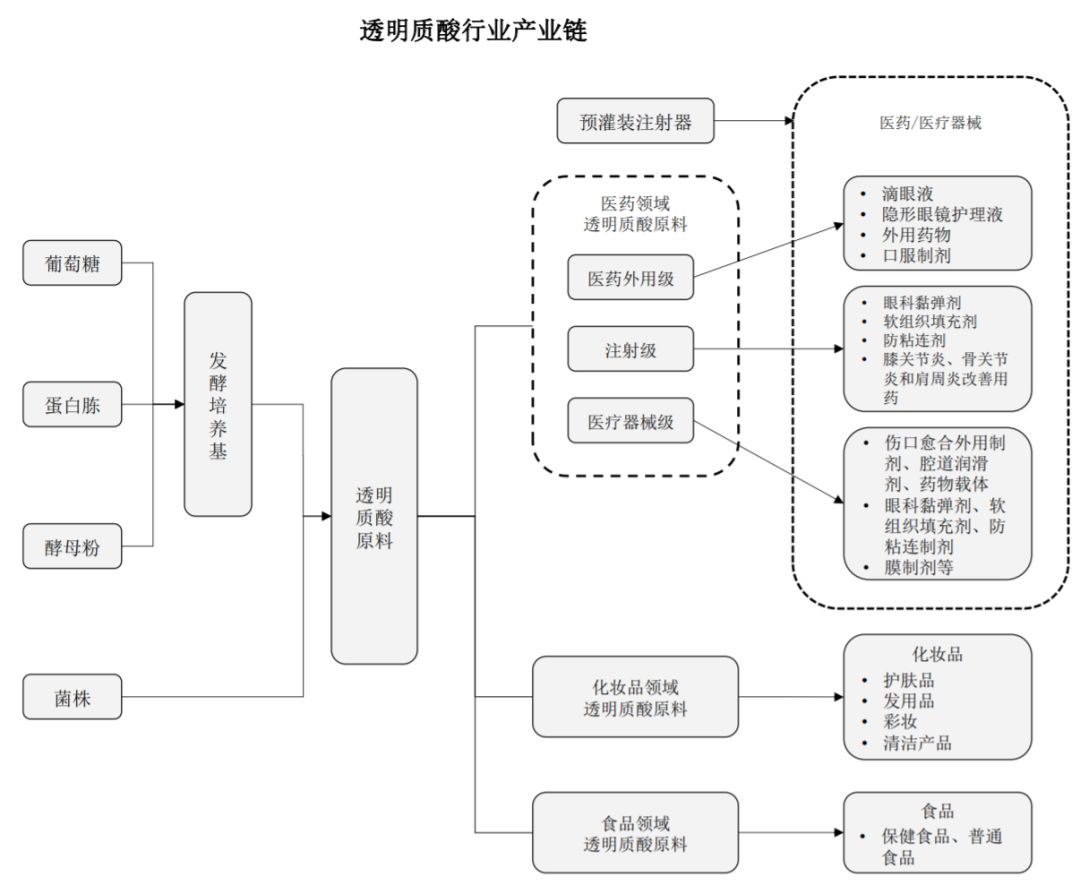

据华熙生物的招股说明显示,玻尿酸(透明质酸)的原料非常普通,主要是葡萄糖、蛋白胨、酵母粉、菌株等,按比例混合后利用微生物进行发酵,与酿酒流程相似。

其中,交联技术,是玻尿酸最大的技术难点。通过添加交联剂、将玻尿酸分子链连接成网状的技术,使得玻尿酸不再容易被分解,填充维持时间变更长,5家头部企业便是通过该技术牢牢占据了主要市场份额。

在国内销售的玻尿酸需通过CFDA认证,CFDA认证时间周期相对较长,通常需要2-3年时间,也成为了进入门槛之一。

但面对毛利率超70%的巨大赚钱效应,各家玻尿酸厂家们不断前赴后继。目前,国内已通过CFDA认证的有11家厂商的13个品牌,另外还有大批厂家在排队认证。玻尿酸市场价格战早已打响,未来的竞争势必会更加激烈。