原标题:楼市振荡向下

金秋十月,楼市暗淡。

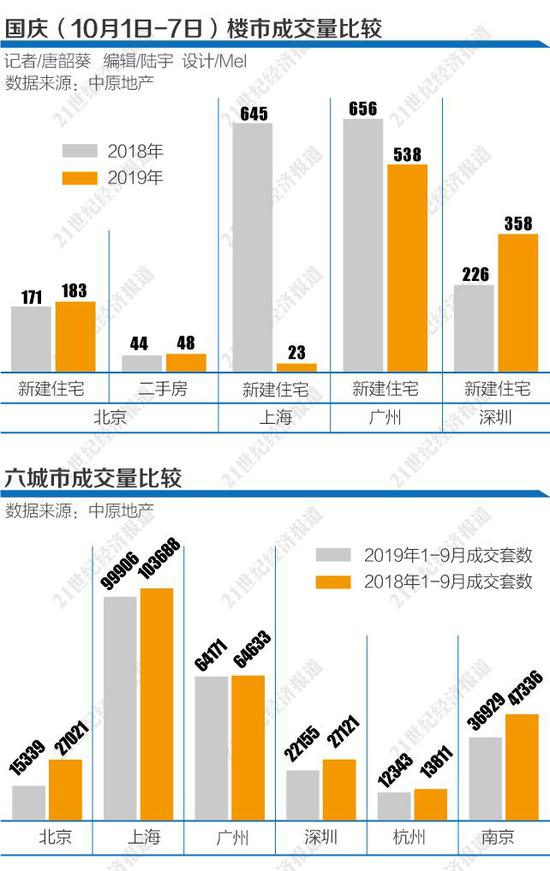

中原地产研究中心数据显示,国庆长假楼市整体平稳,并逐渐出现继续回落现象,由于网签数据滞后,暂时无法看到市场全面数据,但整体看,国庆期间大部分城市网签暂停。

从典型城市网签量看,北京新建住宅国庆前6天网签29套,二手房住宅网签35套,10月7日,二手房13套(2018年10月7日7套),与2018年相比有涨有跌。

国庆期间,上海中原地产监测数据显示,全市二手房新增挂牌7509套,是下半年以来挂牌新增量最低的一周,比去年同期减少21.3%。并且从一些门店来访情况看,来客量也出现明显下滑。

市场成交量下降,也伴随着房企促销及土地市场的下滑。很多房企在国庆期间展开了新一轮促销,如世茂、金科等推出首付分期优惠,希望锁定客源;华夏幸福(28.140,0.24,0.86%)采用首付付款条件优惠活动,加速回现;雅居乐、金地、金茂等在南通和徐州项目上给予价格优惠;新力、禹洲、中骏、金辉、融信、融创等在南昌、郑州项目均出现优惠促销。

此时,二三线城市市场已有变化,房企在保业绩而换仓上已展开动作。反观热点二线城市的土地市场,向下趋势有迹可循。10月10日,南京主城有8幅地块集中出让,其中,南部新城一幅住宅地块爆冷,被南京交通投资置业有限公司以底价8.1亿竞得,楼面地价16597元/平方米。这幅地块相比今年7月金茂所拍地块,地价下降了近1.3万元/平方米。

对此,中原地产首席分析师张大伟认为,从最近市场看,部分城市降温已开始出现,多个城市的新建住宅与二手房住宅市场,均出现降价促销。除深圳外,大部分热点一二线城市出现了小阳春继续退烧的现象。

整体看,一二线城市,9月楼市成交量环比8月均无明显上涨,楼市告别金九。北京、南京、深圳、宁波、福州等城市的库存都有不同程度上升。

实际上,楼市已经多年没有金九银十,2019年以来,房价下降出现从点到区域的扩散。热点城市逐渐下行,购买力很难再支撑市场继续冲高。

成交量不容乐观

国庆期间,21世纪经济报道记者走访了上海部分区域市场。中介小刘(化名)透露,近期买家来电咨询的不多,但卖家却不断增加。

这或许为胶着的成交打开一条缝隙。小刘跟了好几年的一名客户,在2016年上海楼市处于高位时买入嘉定新城一手房,精装修3房大户型,最近以500多万出售,算上各种税费亏损约30万。

来自上海中原地产的反馈,卖家挂牌价格仍以市场价为主,部分心态比较平和的会主动下调1-2个点挂牌,以增加看房量,促进成交。目前,议价范围仍维持在3%-5%左右,一些品质较好的房源在价格让步下,容易快速达成交易。

相比之下,刚需房源挂牌量价相对稳定,但一些高总价房源尤其是总价过千万的仍有不少压力。比如嘉里华庭中区140平方的一套带车位房源。9月中旬挂牌1300万左右,现

在降了50万,只比近期成交的一套低层房源总价高了30万。

新建商品房市场,由于网上房地产系统调整,十一期间数据统计有所滞后。虽然没有数据直接反映,但中原地产市场分析师卢文曦认为,市场表现依然有据可寻。尤其是市场分化依然明显,今年以来,上海市区盘去化略优于郊区项目,近期楼盘表现不一。

比如宝山某项目喊出了购房送宝马5系,此外,国庆假期认购指定房源就送华为最新款手机,营销活动赚足眼球。

十一长假成交缩水,一方面是惯例,不少客户出去游玩,对楼市的关注度下降,加上当前楼市稳定,买家没有入市急迫感;另一方面,国庆前两天天气不佳,某种程度上也影响看房计划,对成交有一定影响。此外,基于9月新盘供应量猛增,价格优势也比较明显,越是市中心区域,和周边二手房价格倒挂的现象越明显,分流客户的同时也给区域内成交带来压力。

卢文曦指出,长假市场能显示出当前市场心态,一些去化不佳的项目为完成销售指标加大营销力度,而没有后续压力的楼盘则放缓脚步。最重要的是,随着上半年一批需求集中释放后,新增需求的接续,成为制约成交的阻碍。本质上,上海调控政策并未发生改变,因此市场需求受到抑制。虽然当前二手房容易达成交易,但也不至于掀起一波行情。加上9月二手房成交数据表现一般,也会使信心受挫,预计10月成交仍是震荡下行格局。

此前,由于限购放松而大热的临港板块,也陷入瓶颈,中介张冲(化名)透露,由于此前不少楼盘对客户承诺先交定金,等具体细则下来可网签,而如今细则一直未出,该板块成交也面临下滑。

上海链家市场研究部资深分析师杨雨蕾指出,10月8日起房贷利率变化对市场的影响有限,一是因为对月供金额影响不大,二是在目前房住不炒的方针政策引导下,市场以稳为主,尚不存在造成巨大波动的因素。从累计销售同比来看,维持在50%,向下趋势“似乎”暂时止住。

“金九银十”不再

张大伟认为,每年备受关注的楼市“金九银十”,因为在历史上曾经9-10月占据了全年楼市最重要的比例,但随着气候变化,混凝土对温度的要求变化,叠加2009年以后房地产调控政策对市场周期的影响远大于购房者自发行为。另外10月份的长假,也使得一二线城市很难再有明显的购房潮。

综合多家机构数据显示,1-9月热点一二线城市的新建住宅成交量因为小阳春出现轻微上行,22个热点城市合计住宅签约113.1万套,相比2018年同期的112万套轻微上涨2.8%。22个城市里前9个月有13个城市同比上涨,其中,北京前9个月签约住宅2.7万套因为限竞房供应增加,相比2018年同期的1.5万套上涨了76%。

张大伟指出,2019年春节后的小阳春,因为后续各种政策加码影响,在三季度逐渐退烧。加上楼市调控重压,信贷收紧,特别是对10月8日新的LPR计算利率方法的关注,使得最近市场再次观望。

调控密集也导致楼市逐渐趋稳:2018年前9个月房地产调控385次。从调控政策密集程度看,2019年前9个月合计415次调控,平均每个工作日有2次以上调控,刷新了历史纪录。2019年是房地产政策最密集的年份,而在房地产政策内容里,过去很少提及的房地产金融风险在2019年密集提及,累计看,中央各部委在2019年累计已经发布过25次讲话或政策,要求防范房地产金融风险。

虽然当下房价上行城市依然较多,但市场已经出现逐渐平稳迹象,调控政策严格的北京、上海、杭州、南京、合肥等城市,房价下行苗头出现。具体表现为:热点城市开始进入卖不完时代,一二线城市的土地成交平均溢价率跌至近2年最低点。市场上底价成交成为主流。业内人士指出,后市走势如何,主要看10月8日的各地信贷报价情况,以及10月20日的LPR定价。

近期,二线城市一二手房市场成交差异化明显,房企也在积极换仓过程中推出降价促销策略。兴业、中泰等多家券商统计,厦门热度延续,苏州5月11日调控加码,成交数据近期逐渐走弱。厦门二手房成交套数,国庆前一周同比增加40%,环比增加15%,九月以来累计同比增加42%,年初至今累计同比增加163%。

苏州国庆前一周(下同)同比减少11%,环比增加13%,九月以来累计同比减少21%,年初至今累计同比增加32%。

成都、南京持续回暖,杭州近期开始走强。二手房成交套数,成都同比增加34%,环比增加36%,九月以来累计同比增加18%,年初至今累计同比增加36%;南京同比增加129%,环比增加23%,九月以来累计同比增加73%,年初至今累计同比增加24%。杭州同比增加81%,环比增加31%,九月以来累计同比增加36%,年初至今累计同比减少11%。

同策咨询研报显示,国庆期间,主要一二线城市中的南昌、郑州,主要三四线城市中的南通、镇江、扬州、徐州等城市,有房企项目出现较大价格优惠,其他城市优惠力度普遍较小,武汉由于政府管制原因,基本没有出现较大的促销活动。

部分房企对于战略性退出城市或区域,一般采取大幅降价清仓策略,比如某头部房企9月中因桂林项目大幅降价而被当地政府暂缓备案。

关键词: 一二线城市