编者按:5月26日,南京伟思医疗科技股份有限公司(以下简称“伟思医疗”)首发上会。伟思医疗拟在上交所科创板上市,保荐机构为长江证券。伟思医疗计划公开发行股票不超过1708.67万股,不低于发行后总股本的25.00%。伟思医疗本次拟募集资金4.67亿元,分别用于研发中心建设项目、信息化建设项目、康复设备组装调试项目、营销服务及品牌建设储备资金。

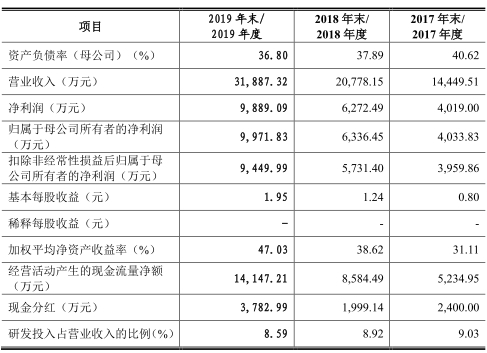

2016年至2019年,伟思医疗实现营业收入分别为9590.38万元、1.44亿元、2.08亿元、3.19亿元,实现归属于母公司所有者的净利润分别为2314.78万元、4033.83万元、6336.45万元、9971.83万元,经营活动产生的现金流量净额分别为3098.09万元、5234.95万元、8584.49万元、1.41亿元,其中公司销售商品、提供劳务收到的现金分别为1.19亿元、1.80亿元、2.73亿元、4.03亿元。

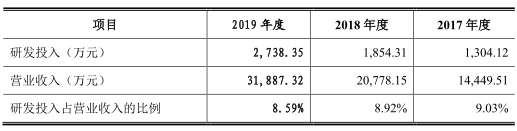

伟思医疗销售费用远超研发费用,2016年至2019年,伟思医疗的研发费用分别为898.69万元、1304.12万元、1,854.31万元和2738.35万元,占同期公司营业收入的比例分别为9.37%、9.03%、8.92%和8.59%,销售费用分别为3206.49万元、4192.99万元、5316.96万元、7513.05万元,占同期营业收入比例分别为33.43%、29.02%、25.59%、23.56%。

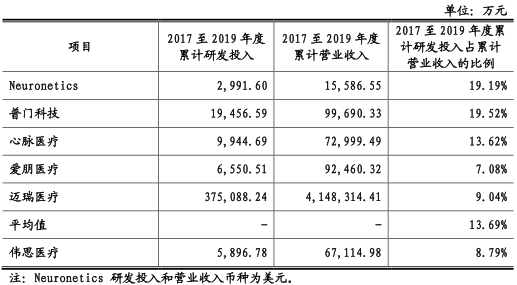

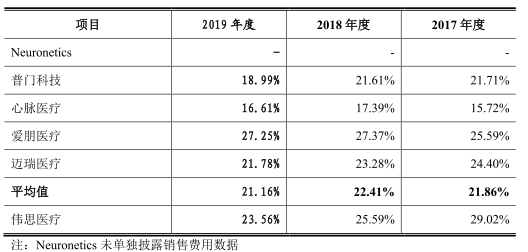

报告期内,公司研发费用率低于行业均值,销售费用率高于行业均值。2017至2019年度,公司累计研发投入占累计营业收入的比例为8.79%,低于行业平均值13.69%。2016年至2019年,公司销售费用率平均值分别为23.19%、21.86%、22.41%、21.16%。

2016年至2019年,伟思医疗应收账款余额金额分别为81.40万元、48.07万元、59.62万元、104.98万元,占营业收入的比例分别为0.85%、0.33%、0.29%、0.33%,应收账款周转率逐年提高分别为96.44、223.20、385.87、387.46,高于同行业可比公司应收账款周转率均值分别为57.84、23.13、13.71、15.11。

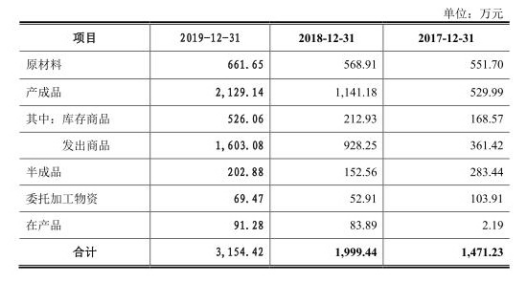

报告期内,伟思医疗存货金额分别为938.15万元、1420.39万元、1998.03万元和3153.33万元,占流动资产的比例分别为8.84%、9.28%、10.78%和11.17%,存货周转率分别为2.80、3.09、3.09、3.25,低于同行业可比公司存货周转率平均值2.72、2.95、3.15、3.61。

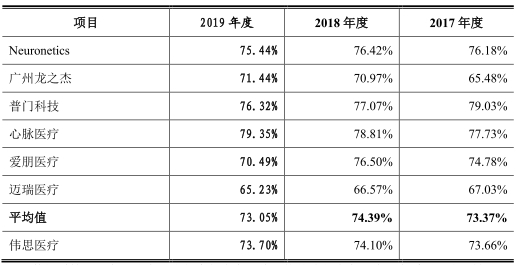

2016年至2019年,伟思医疗主营业务毛利率分别为73.34%、73.66%、74.10%、73.70%,行业毛利率平均值分别为74.41%、73.37%、74.39%、73.05%,与行业毛利率平均值相近。

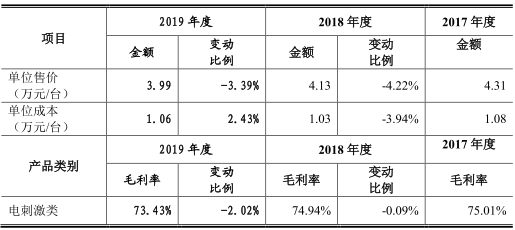

截至2019年末,伟思医疗电刺激类产品在主营业务收入中占比达45.84%,该产品毛利率和价格下滑,分别为74.86%、75.01%、74.94%、73.43%,单位售价分别为4.38万元/台、4.31万元/台、4.13万元/台、3.99万元/台。

据每日经济新闻报道,公司前员工“另起炉灶”成同城“劲敌”,双方曾爆发专利权大战。南京麦澜德董事长杨瑞嘉、董事史志怀等人曾任伟思医疗产品部和研发部的负责人,伟思医疗与南京麦澜德、史志怀、杨瑞嘉等多方围绕着“一种肌电信号干扰的指示方法及干扰去除的方法”、“一种一次性阴道电极”等专利,展开了旷日持久的诉讼。

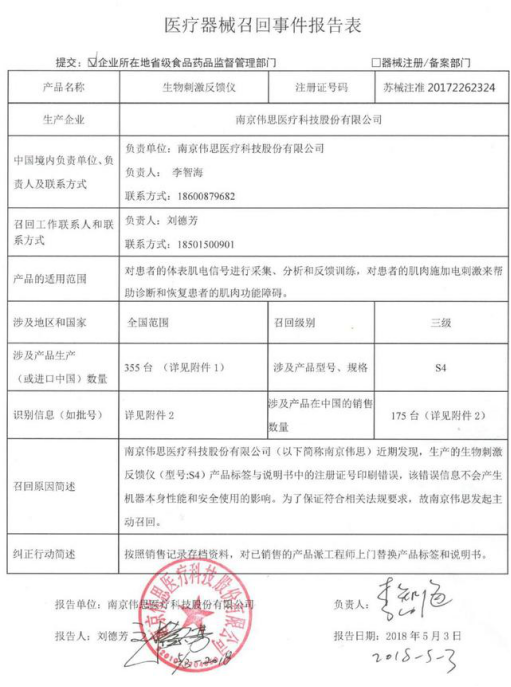

据和讯网报道,2018年5月,南京伟思医疗对公司生产的生物刺激仪进行主动召回,涉及召回级别为3级,所需召回产品共计355台,其中在中国地区销售的产品175台。

中国经济网记者向伟思医疗证券部发去采访提纲,截至发稿未收到回复。

康复医疗器械生产企业拟科创板上市 实控人拥有加拿大永居权

伟思医疗主要从事康复医疗器械的研发、生产和销售,以研发创新为发展驱动力,致力于在盆底及产后康复、神经康复、精神康复等细分领域为医疗及专业机构提供安全、有效的康复医疗产品及整体解决方案,目前公司产品主要为电刺激类、磁刺激类、电生理类设备、耗材及配件等康复医疗器械及产品。此外,公司还正在进行下一代磁刺激仪、康复机器人等新产品的研发。

伟思医疗控股股东、实际控制人为王志愚。王志愚直接持有公司52.60%的股份,并通过志达投资间接控制公司11.05%的表决权,通过与股东胡平签署《委托投票协议》间接控制公司21.90%的表决权,进而合计控制公司85.55%的表决权。

王志愚,男,1967年出生,中国国籍,拥有加拿大永久居留权。本科毕业于南京大学数学专业,硕士毕业于南京大学工商管理专业。历任心翼电子总经理、执行董事,瑞翼电子经理、执行董事,好乐电子执行董事兼总经理,好翼电子执行董事兼总经理。现任好乐医疗执行董事兼总经理,志达投资执行事务合伙人,中科伟思董事长。2001年1月起任伟思有限执行董事兼总经理,现任伟思医疗董事长兼总经理。

伟思医疗拟在上交所科创板上市,保荐机构为长江证券。伟思医疗计划公开发行股票不超过1708.67万股,不低于发行后总股本的25.00%。伟思医疗本次拟募集资金4.67亿元,其中1.97亿元用于研发中心建设项目、4475.00万元用于信息化建设项目、7486.00万元用于康复设备组装调试项目、1.50亿元用于营销服务及品牌建设储备资金。

业绩持续增长

2016年至2019年,伟思医疗实现营业收入分别为9590.38万元、1.44亿元、2.08亿元、3.19亿元,实现归属于母公司所有者的净利润分别为2314.78万元、4033.83万元、6336.45万元、9971.83万元。

报告期内,公司经营活动产生的现金流量净额分别为3098.09万元、5234.95万元、8584.49万元、1.41亿元。

其中公司销售商品、提供劳务收到的现金分别为1.19亿元、1.80亿元、2.73亿元、4.03亿元。

伟思医疗表示,报告期各期,公司经营活动产生的现金流量净额高于净利润,主要系公司预收款项逐年增加,经营性应付项目的增加金额相应增加所致。

据招股书,截至2020年3月31日,伟思医疗营业收入5701.82万元,较上年同期减少3.55%;归属于母公司股东的净利润1698.58万元,较上年同期减少2.45%;扣除非经常性损益后归属于母公司股东的净利润1502.04万元,较上年同期减少8.73%。

研发费用率低于行业均值

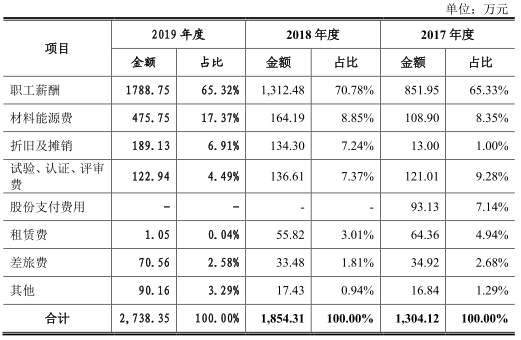

2016年至2019年,伟思医疗的研发费用分别为898.69万元、1304.12万元、1854.31万元和2738.35万元,占同期公司营业收入的比例分别为9.37%、9.03%、8.92%和8.59%。

截至2019年12月31日,公司拥有研发人员85名,占公司员工总数的17.67%。

2017至2019年度,公司累计研发投入占累计营业收入的比例为8.79%,低于行业平均值13.69%。

报告期内,伟思医疗研发费用主要由职工薪酬、材料能源费等组成。其中,职工薪酬金额分别为574.29万元、851.95万元、1312.48万元、1788.75万元;材料能源费金额分别为98.25万元、108.90万元、164.19万元、475.75万元。

销售费用率超行业平均水平

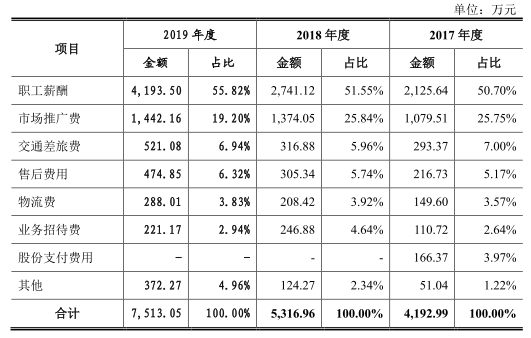

2016年至2019年,伟思医疗销售费用分别为3206.49万元、4192.99万元、5316.96万元、7513.05万元,占同期营业收入比例分别为33.43%、29.02%、25.59%、23.56%。

伟思医疗销售费用率高于行业均值。报告期内,可比上市公司销售费用率平均值分别为23.19%、21.86%、22.41%、21.16%。

报告期内,公司销售费用主要由职工薪酬和市场推广费等组成。其中,职工薪酬金额分别为1449.77万元、2125.64万元、2741.12万元、4193.50万元;市场推广费金额分别为1005.83万元、1079.51万元、1374.05万元、1442.16万元。

应收账款金额较小

2016年至2019年,伟思医疗应收账款余额金额分别为81.40万元、48.07万元、59.62万元、104.98万元,占营业收入的比例分别为0.85%、0.33%、0.29%、0.33%。

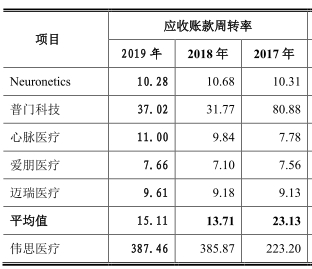

报告期内,公司应收账款周转率逐年提高分别为96.44、223.20、385.87、387.46,公司称,主要系公司销售回款情况良好,各年末应收账款余额较小,应收账款余额未随营业收入的增长而同比增加所致。

公司应收账款周转率高于行业平均水平,报告期内,同行业可比公司应收账款周转率均值分别为57.84、23.13、13.71、15.11。

存货周转率略低于行业平均值

2016年至2019年,伟思医疗存货金额分别为938.15万元、1420.39万元、1998.03万元和3153.33万元,占流动资产的比例分别为8.84%、9.28%、10.78%和11.17%。

其中,产成品分别为411.22万元、529.99万元、1141.18万元和2129.14万元,占当期末存货余额的比例分别为42.10%、36.02%、57.07%和67.50%。

报告期内,公司存货周转率分别为2.80、3.09、3.09和3.25,低于同行业可比公司存货周转率平均值2.72、2.95、3.15、3.61,公司称,主要系2019年末,公司积极备货,存货余额增加所致。

电刺激类产品毛利率下滑

2016年至2019年,伟思医疗主营业务毛利率分别为73.34%、73.66%、74.10%、73.70%,行业毛利率平均值分别为74.41%、73.37%、74.39%、73.05%,与行业毛利率平均值相近。

报告期内,伟思医疗主营业务收入中,电刺激类产品销售收入分别为4629.00万元、7361.94万元、9945.43万元、1.45亿元,占比分别为48.56%、51.41%、48.23%、45.84%。

报告期内,电刺激类产品毛利率和价格下滑,分别为74.86%、75.01%、74.94%、73.43%,单位售价分别为4.38万元/台、4.31万元/台、4.13万元/台、3.99万元/台。

伟思医疗表示,2019年度,电刺激类产品的毛利率为73.43%,较2018年度小幅下降2.02%,主要系2019年度,公司部分电刺激类产品进行升级,配臵更高的推车,更换部分部件,导致单位成本上升所致。

前员工成同城“劲敌” 曾爆发专利权纠纷

据每日经济新闻报道,南京麦澜德成立于2013年,是国内盆底康复设备和临床解决方案供应商。尽管伟思医疗宣称其在盆底诊疗领域具有独特地位,但南京麦澜德同样在官网也宣称其是国内盆底诊疗领域第一品牌。

记者通过检索相关资料发现,南京麦澜德董事长杨瑞嘉、董事史志怀等人曾任伟思医疗产品部和研发部的负责人,目前两人合计持有南京麦澜德超过50%的股权。而工商资料显示,史志怀甚至还分别担任过已经注销的伟思医疗第四分公司、伟思医疗第三分公司的负责人。

尽管伟思医疗未在招股书申报稿里详细叙述北京知识产权法院行政案件的前因后果,但是检索裁判书网可以发现,两家公司曾爆发旷日持久的专利权大战。

《南京伟思医疗科技股份有限公司与南京麦澜德医疗科技有限公司专利权权属纠纷二审民事判决书》显示,史志怀自2002年11月1日起在伟思医疗工作,担任研发部负责人,直接负责技术研发的总体工作,包括确定产品需求,制定产品方案,组织新产品的研发及现有产品的改进等。而现为南京麦澜德董事长的杨瑞嘉则自2007年10月25日起在伟思医疗工作,担任市场部经理、产品部经理,从事管理工作,创意并主导了盆底肌电生物反馈仪的研发及上市。

不过,在2012年10月31日,杨瑞嘉通过伟思医疗邮箱向史志怀发送了一份名为《南京天橙医疗器械科技有限公司商业计划书》的邮件,该邮件内容是拟成立一家与伟思医疗有市场竞争关系的公司。上述《商业计划书》形成两个月后,南京麦澜德于2013年1月16日登记成立,史志怀、杨瑞嘉分别于2013年2月6日、2013年7月23日以个人原因为由提出辞职。

随后,伟思医疗与南京麦澜德、史志怀、杨瑞嘉等多方围绕着“一种肌电信号干扰的指示方法及干扰去除的方法”、“一种一次性阴道电极”等专利,展开了旷日持久的诉讼。

记者注意到,尽管上述纠纷已经均有了判决,法院一方面认定所涉及到专利的实际发明人为史志怀、杨瑞嘉等人,另一方面又判定相关专利权归原告伟思医疗所有。但相关方面在后续又提起了审判监督程序及其他权利纠纷的诉求,一直到伟思医疗招股书(申报稿)所提到的行政诉讼,显示双方围绕多项专利的斗争远未终结。

召回355台生物刺激反馈仪

据和讯网报道,2018年5月,南京伟思医疗对公司生产的生物刺激仪进行主动召回。

根据报告显示,南京伟思医疗近期发现,生产的生物刺激反馈仪(型号:S4)产品标签与说明书中的注册证号印刷错误,该错误信息不会产生机器本身性能和安全使用的影响。南京伟思医疗表示,为了保证符合相关法规要求发起主动召回。

本次伟思医疗涉及召回级别为3级,所需召回产品共计355台,其中在中国地区销售的产品175台,均为4月所发出的货物。