威奥股份(605001.SH)昨日开盘下跌,最大跌幅达4.51%,盘中回升。截至昨日收盘,威奥股份报27.43元,涨幅3.90%,成交额8.48亿元,换手率42.11%。26日,威奥股份巨量换手,打开涨停,当日收报26.40元,涨幅3.29%。

威奥股份于5月22日在上交所主板上市,公开发行的股票7556.00万股,均为新股发行,发行价格为16.14元/股,保荐机构为中信建投证券。威奥股份控股股东为宿青燕,截至2019年12月31日,宿青燕直接持有公司33.21%的股份;实际控制人为孙汉本、宿青燕夫妇及其子孙继龙,孙汉本、宿青燕及孙继龙合计直接持有公司50.81%的股份,通过威奥投资合计间接持有公司1.29%的股份,直接和间接合计持有公司52.11%的股份。

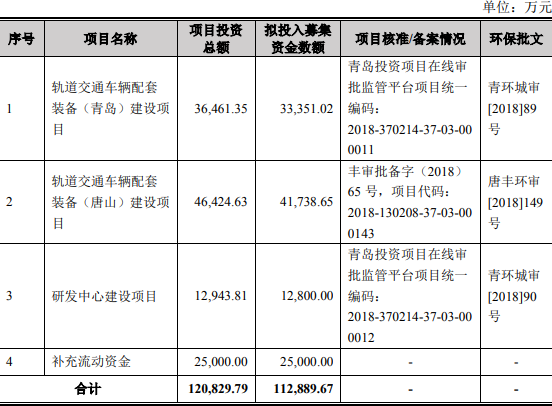

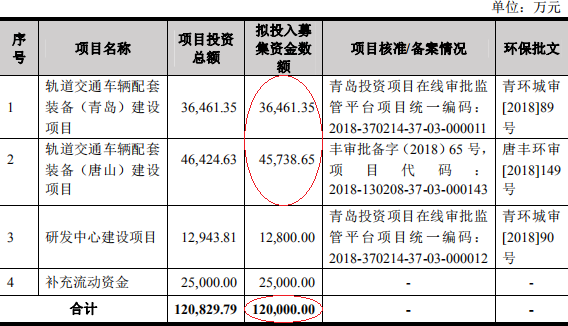

威奥股份主要从事轨道交通车辆配套产品的研发、生产、销售和服务。主要产品包括内装产品、卫生间系统、金属结构件、模块化产品和车外结构件等五大类。威奥股份此次募集资金总额为12.20亿元,扣除发行费用后,募集资金净额为11.29亿元,其中,3.34亿元用于轨道交通车辆配套装备(青岛)建设项目,4.17亿元用于轨道交通车辆配套装备(唐山)建设项目,1.28亿元用于研发中心建设项目,2.50亿元用于补充流动资金。

威奥股份2019年4月3日及2019年10月9日报送申报稿显示,公司拟募集资金12.00亿元,其中,3.65亿元用于轨道交通车辆配套装备(青岛)建设项目,4.57亿元用于轨道交通车辆配套装备(唐山)建设项目,1.28亿元用于研发中心建设项目,2.50亿元用于补充流动资金。

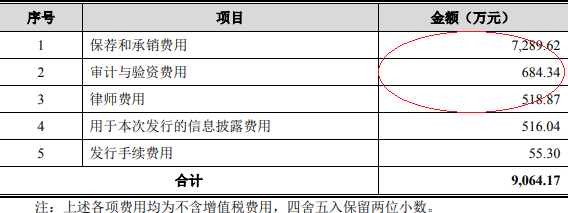

威奥股份此次发行费用为9064.17万元,其中,中信建投证券获得保荐和承销费用7289.62万元,致同会计师事务所获得审计与验资费用684.34万元,北京市中伦律师事务所获得律师费用518.87万元。

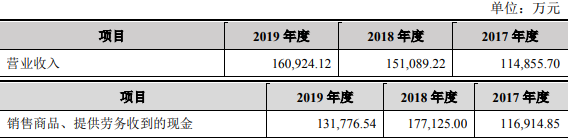

2016年至2019年,威奥股份营业收入分别为8.98亿元、11.49亿元、15.11亿元、16.09亿元;销售商品、提供劳务收到的现金分别为10.65亿元、11.69亿元、17.71亿元、13.18亿元。

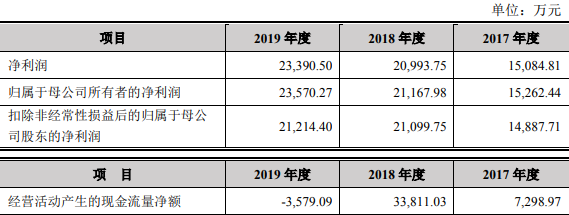

2016年至2019年,威奥股份归属于母公司所有者的净利润分别为1.18亿元、1.53亿元、2.12亿元、2.36亿元;经营活动产生的现金流量净额分别为2.79亿元、7298.97万元、3.38亿元、-3579.09万元。

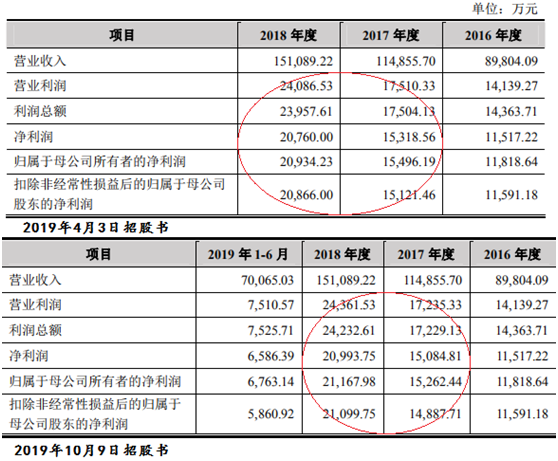

威奥股份分别于2019年4月3日、2019年10月9日、2020年5月8日发布招股书,其中,前两版招股书中多项数据存差异。

2017年、2018年营业利润:2019年4月3日招股书分别为17510.33万元、24086.53万元,2019年10月9日招股书分别为17235.33万元、24361.53万元;2017年、2018年均相差275.00万元。

2017年、2018年利润总额:2019年4月3日招股书分别为17504.13万元、23957.61万元,2019年10月9日招股书分别为17229.13万元、24232.61万元;2017年、2018年均相差275.00万元。

2017年、2018年净利润:2019年4月3日招股书分别为15318.56万元、20760.00万元,2019年10月9日招股书分别为15084.81万元、20993.75万元;2017年、2018年均相差233.75万元。

2017年、2018年归母净利润:2019年4月3日招股书分别为15496.19万元、20934.23万元,2019年10月9日招股书分别为15262.44万元、21167.98万元;2017年、2018年均相差233.75万元。

2017年、2018年扣非后归母净利润:2019年4月3日招股书分别为15121.46万元、20866.00万元,2019年10月9日招股书分别为14887.71万元、21099.75万元;2017年、2018年均相差233.75万元。

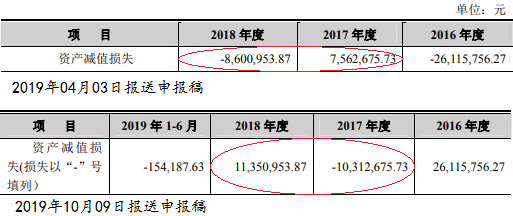

此外,威奥股份前两版招股书中,2017年、2018年资产减值损失也存在差异。

2019年4月3日报送申报稿中,威奥股份2017年、2018年资产减值损失分别为756.27万元、-860.10万元;而在2019年10月9日报送申报稿中,威奥股份2017年、2018年资产减值损失分别为-1031.27万元、1135.10万元。

威奥股份2020年5月21日发布的上市公告书显示,公司2020年一季度实现营业收入2.56亿元,同比下降14.93%;扣除非经常性损益后归母净利润为997.53万元,同比下降0.56%,主要系受到新型冠状病毒肺炎疫情的影响所致;经营活动产生的现金流量净额为-2469.73万元,较去年同期增加1.50亿元,主要系公司销售回款增加所致。

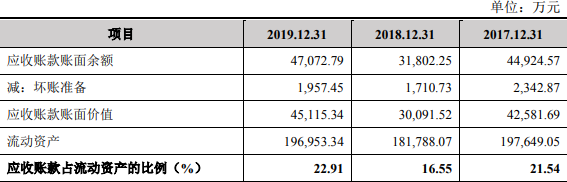

2016年至2019年,威奥股份应收账款账面余额分别为4.06亿元、4.49亿元、3.18亿元、4.71亿元;应收账款账面价值分别为3.85亿元、4.26亿元、3.01亿元、4.51亿元;应收账款占流动资产的比例分别为31.98%、21.54%、16.55%、22.91%。

2016年至2019年,威奥股份应收账款周转率分别为2.08次、2.68次、3.94次、4.08次。

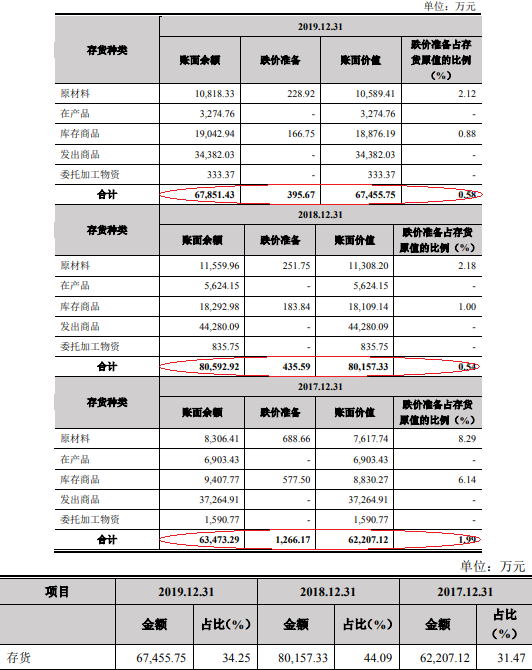

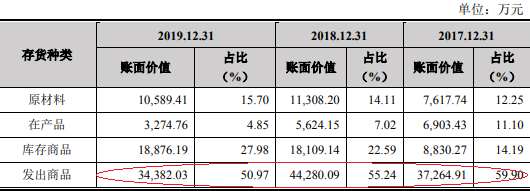

2016年至2019年,威奥股份存货账面余额分别为2.47亿元、6.35亿元、8.06亿元、6.79亿元;存货账面价值分别为2.38亿元、6.22亿元、8.02亿元、6.75亿元;占流动资产比例分别为19.75%、31.47%、44.09%、34.25%。

2016年至2019年,威奥股份存货周转率分别为2.29次、1.42次、1.26次、1.35次。

威奥股份存货中,发出商品占比较大,2016年至2019年账面价值分别为1.23亿元、3.73亿元、4.43亿元、3.44亿元;占比分别为51.89%、59.90%、55.24%、50.97%。

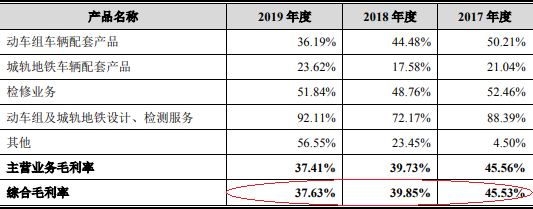

2016年至2019年,威奥股份综合毛利率分别为45.14%、45.53%、39.85%、37.63%;2016年至2018年行业均值分别为38.96%、38.26%、32.99%。

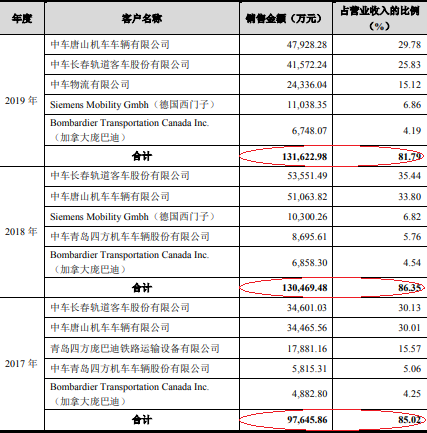

2016年至2019年,威奥股份对前五大客户的销售金额分别为8.02亿元、9.76亿元、13.05亿元、13.16亿元;占营业收入的比例分别为89.35%、85.02%、86.35%、81.79%。

2016年至2019年,威奥股份外协加工金额分别为2598.48万元、6024.45万元、8875.10万元、6708.57万元;占主营业务成本的比重分别为5.34%、9.82%、9.88%、6.74%。

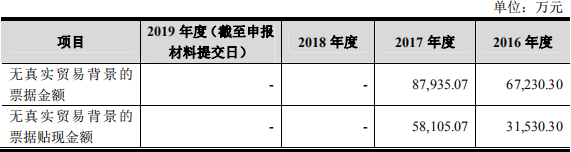

招股书显示,威奥股份曾于2016年、2017年开具无真实贸易背景的银行承兑汇票,再通过银行贴现获得融资的情形,无真实贸易背景的票据金额分别为6.72亿元、8.79亿元。

招股书显示,公司2016年4月30日股东会决议,公司向全体股东派发2015年度现金股利2.86亿元,截至2016年6月30日,上述利润分配事项已经实施完毕。

威奥股份与关联方存资金拆借。招股书显示,2017年,威奥股份向合营企业赛史品威奥预付增资款500.00万美元,由于合营方的增资款未及时投入,公司于2017年末将预付增资款计入其他应收款,按商业银行同期贷款利率计提利息74.44万元币,并按照账龄组合计提坏账准备175.60万元。上述预付增资款500.00万美元已于2018年转为对赛史品威奥(唐山)结构复合材料有限公司的投资款。

此外,威奥股份实控人频繁为公司提供担保。2020年5月8日招股书显示,本期尚未履行完毕的最高额担保中,宿青燕为公司提供最高额担保13.22亿元,截至2019年12月31日实际担保余额5.31亿元;孙汉本为公司提供最高额担保13.14亿元,截至2019年12月31日实际担保余额5.31亿元;孙继龙为本公司提供最高额担保10.17亿元,截至2019年12月31日实际担保余额2.53亿元;李娜为公司提供最高额担保4.50亿元,截至2019年12月31日实际担保余额1.80亿元。李娜系孙继龙的配偶。

威奥股份招股书显示,公司、公司实控人及公司子公司于2016年1月至2017年9月共7次因违法违规遭到处罚,其中,威奥股份实控人孙汉本、宿青燕夫妇分别收到外汇局开具的罚单。

2017年9月29日,中华人民共和国流亭机场海关向威奥股份出具流关简违字[2017]0260号《行政处罚决定书》,因威奥股份以一般贸易方式进口牛皮纸板时申报的商品编码与实际编码不符导致漏缴税款1568.35元,对威奥股份处以罚款1568.35元;

2016年8月15日,国家外汇管理局青岛市分局向罗美威奥出具青汇检罚[2016]4号《行政处罚决定书》,因罗美威奥违反《中华人民共和国外汇管理条例》第十六条等相关规定,对罗美威奥责令改正、给予警告并处以2万元的罚款;同日,国家外汇管理局青岛市分局向青岛中路出具青汇检罚[2016]2号《行政处罚决定书》,因青岛中路违反《中华人民共和国外汇管理条例》第十六条等相关规定,对青岛中路责令改正、给予警告并处以2万元的罚款;

2016年1月7日,青岛市城阳区城市规划建设局向青岛新锐出具青城建罚[2015]第2128号《行政处罚决定书》,因青岛新锐车间D项目工程未办理施工许可手续擅自开工建设,对青岛新锐责令停止施工,十日内整改,处85500元的罚款;

2016年8月15日,国家外汇管理局青岛市分局向孙汉本出具青汇检罚[2016]5号《行政处罚决定书》,因孙汉本未就历史上投资香港科达事项办理个人境外投资登记,对孙汉本责令改正,给予警告,处1万元的罚款;同日,国家外汇管理局青岛市分局向宿青燕出具青汇检罚[2016]6号《行政处罚决定书》,因宿青燕未就历史上投资香港科达事项办理个人境外投资登记,对宿青燕责令改正,给予警告,处1万元的罚款。

股书显示,威奥股份在报告期前十二个月及报告期内已注销、转让或不再任职的关联方共20家。其中,有11家为公司实控人及实控人家属曾任职或持股。证监会反馈意见要求公司说明报告期内转让或注销关联方的原因,转让或注销前后发行人与其的交易和往来情况,是否存在关联交易去关联化的情形。

据证券市场周刊,在阅读招股说明书的过程中发现,威奥股份短期借款期末余额和现金流量表中相应的数据无法吻合,而且差距巨大。招股说明书在“流动负债分析”中显示,2016-2019年上半年,威奥股份短期借款的期末余额分别为7.81亿元、10.15亿元、4.99亿元和5.48亿元,在流动负债中的占比分别为59.96%、51.61%、36.19%和45.59%。可见,短期借款是威奥股份日常运营的主要资金来源。

同时,招股说明书在现金流量表中显示,2016-2019年上半年,威奥股份取得借款收到的现金分别为9.37亿元、8.72亿元、5.01亿元和3.98亿元,偿还债务支付的现金分别为8.73亿元、7.59亿元、7.63亿元和3.48亿元。

从招股说明书披露的信息来看,威奥股份的借款筹资行为只有短期借款。因此,从逻辑上分析,短期借款期末余额应该等于短期借款期初余额加上取得借款收到的现金减去偿还债务支付的现金。

但根据上述数据计算的结果是,2017-2019年上半年,威奥股份短期借款的期末余额分别为8.94亿元、7.53亿元和5.48亿元。

对照招股说明书中披露的同期短期借款期末余额数据发现,除了2019年上半年末的短期借款余额满足上述逻辑关系外,2017年和2018年均无法满足,而且差距甚大。2017年,基于逻辑关系计算的短期借款期末余额比招股说明书披露的数据少了1.21亿元;2018年,基于逻辑关系计算的短期借款期末余额比招股说明书披露的数据多了2.55亿元。

这个结果真是让人匪夷所思,在2017年、2018年逻辑关系错乱的情况下,2019年上半年的数据却“神奇”地回归了正常。不禁要问,威奥股份是通过什么样的“魔术”手段达到如此的效果的呢?

据时代周报报道,实控人夫妇股权纠纷曾上告法院,股权转让价格“过山车”。报道称,2016年1月4日,因股权纠纷,威奥股份将原大股东青岛威奥轨道集团有限公司(2018年4月10日变更为青岛威奥股权投资有限公司)告上法庭,受理案件号为(2016)鲁02民初11号。后于当年3月8日,原告向法院提出撤销起诉,撤回原因未公开披露。股权纠纷风云算是告一段落。

据招股书,威奥有限自2007年10月成立至变更为股份公司前,先后进行3次增资、3次股权转让。2016年11月,威奥有限变更为威奥股份,并于2018年3—9月间,进行过1次增资和2次股权转让。其中,变更股份公司前的3次股权转让的价格波动巨大。

2015年10月,威奥股份第一次股权转让,孙汉本以410万元的价格将其持有的10.25%股权转让给宿青燕、孙继龙以705万元的价格将其持有的17.625%股权转让给宿青燕。这意味着,宿青燕以1115万元的价格获得威奥股份合计27.875%股权,每1%股权折合值40万元。此次交易“威奥股份”整体估值4000万元。2016年10月,威奥投资以3亿元的价格将其持有的6.67%股权分别转让给华夏人寿和宁波久盈,每1%股权折合约4498万元。公司当期整体估值约45亿元。时隔一年,威奥股份市场估值涨幅近100倍。一个月后,威奥投资分别以6000万元、4000万元的价格将其持有的1.33%和0.89%股权转让给国信招商和招商致远,每1%股权分别约值4511万元、4494万元;王建国以7847.79万元的价格将其持有的4%股权转让给孙汉本,每1%股权约值1962万元。同一时间,不同交易对象,转给新股东的交易价格竟是转给公司原股东交易价格的2.3倍。

可以看到,在威奥有限变更为威奥股份前,该公司的股权转让价格经历了过山车般的波动,也难怪证监会质疑其股权转让价格的公允性。

关键词: 威奥股份