6月10日,河南仕佳光子科技股份有限公司(以下简称“仕佳光子”)首发申请将上会。仕佳光子拟在上交所科创板发行新股不低于4600万股,不低于发行后总股本的10%。本次发行的保荐机构是华泰联合证券。拟募集资金5亿元,其中3.7亿元用于“阵列波导光栅(AWG)及半导体激光器芯片、器件开发及产业化项目”,3000万元用于“年产1,200万件光分路器模块及组件项目”,1亿元用于“补充流动资金”。

仕佳光子控股股东为郑州仕佳,持有仕佳光子本次发行前24.86%的股份。葛海泉直接持有仕佳光子7.40%的股份,通过郑州仕佳间接控制仕佳光子24.86%的股份,合计控制仕佳光子32.26%的股份,为仕佳光子的实际控制人。葛海泉现任仕佳光子董事长、总经理。

值得注意的是,仕佳光子招股书披露,其控股股东及实际控制人曾因单位行贿被立案侦查。

河南省濮阳市华龙区人民检察院于2018年12月27日出具《不起诉决定书》(濮华检公诉刑不诉[2018]116号),仕佳光子控股股东郑州仕佳和实际控制人葛海泉因实施《中华人民共和国刑法》第三百九十三条规定的单位行贿行为被濮阳市华龙区人民检察院立案侦查。

侦查机关濮阳市华龙区人民检察院认为,郑州仕佳及其法定代表人葛海泉的犯罪情节轻微,葛海泉具有自首情节,根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚,并依照《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对郑州仕佳、葛海泉不起诉。

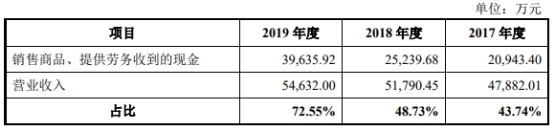

2017年-2019年,仕佳光子营业收入分别为4.79亿元、5.18亿元、5.46亿元。销售商品、提供劳务收到的现金分别为2.09亿元、2.52亿元、3.96亿元,占营收的比例分别为43.74%、48.73%、72.55%。各期销售商品、提供劳务收到的现金始终远低于同期营收。

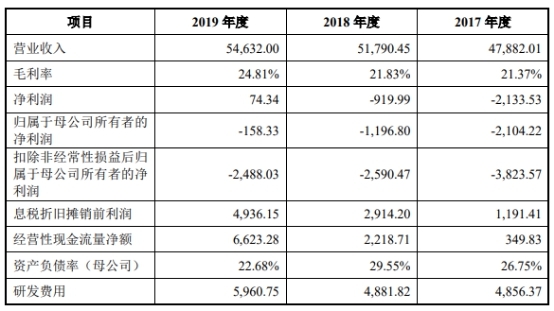

仕佳光子连续三年亏损,三年扣非净利合计亏损8902.07万元。各期,仕佳光子扣除非经常性损益后归属于母公司所有者的净利润分别为-3823.57万元、-2590.47万元、-2488.03万元。经营活动产生的现金流量净额分别为349.83万元、2218.71万元、6623.28万元。

各期仕佳光子收到的政府补助年年大增。2017年、2018年和2019年,仕佳光子计入当期损益的政府补助金额分别为313.20万元、980.25万元和2155.71万元。

仕佳光子聚焦光通信行业,主营业务覆盖光芯片及器件、室内光缆、线缆材料三大板块。2017年、2018年和2019年,仕佳光子PLC分路器芯片系列产品、室内光缆以及线缆材料3大产品收入占各期主营业务收入比重分别为99.05%、95.70%和80.20%。

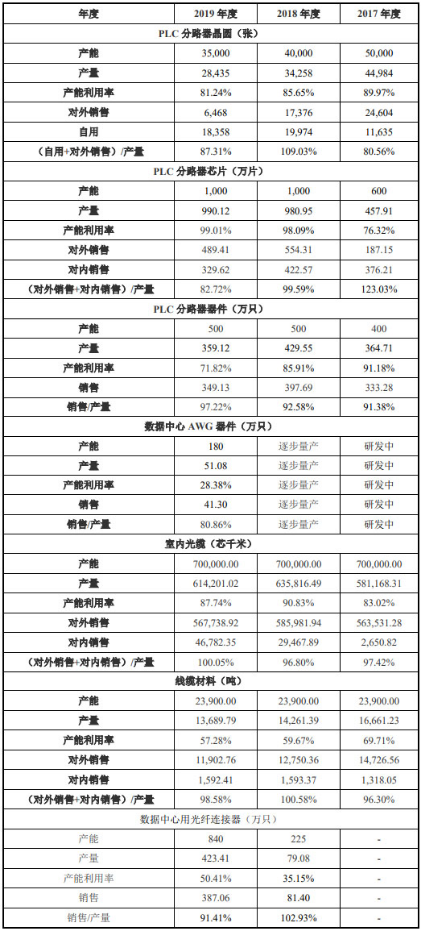

2019年,仕佳光子PLC分路器芯片系列产品——PLC分路器晶圆、PLC分路器芯片、PLC分路器器件对外销售数量全线下滑。室内光缆、线缆材料产品销售数量去年同样走低。

2017年-2019年,仕佳光子PLC分路器晶圆对外销售量分别为24604张、17376张、6468张;PLC分路器芯片对外销售数量分别为187.15万片、554.31万片、489.41万片;PLC分路器器件销售量分别为333.28万只、397.69万只、349.13万只;室内光缆对外销售量分别为56.35万芯千米、58.60万芯千米、56.77万芯千米;线缆材料对外销售量分别为14726.56吨、12750.36吨、11902.76吨。

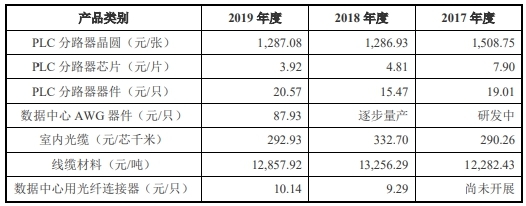

此外,仕佳光子室内光缆、线缆材料、PLC分路器芯片系列产品——PLC分路器晶圆、PLC分路器芯片、PLC分路器器件中,除PLC分路器器件外,其余全线降价。其中PLC分路器晶圆、PLC分路器芯片售价连降2年,室内光缆、线缆材料去年售价同比均下滑。

2017年-2019年,仕佳光子PLC分路器晶圆平均销售价格分别为1508.75元/张、1286.93元/张、1287.08元/张。PLC分路器芯片平均销售价格分别为7.90元/片、4.81元/片、3.92元/片。室内光缆平均销售价格分别为290.26元/芯千米、332.70元/芯千米、292.93元/芯千米。线缆材料平均销售价格分别为12282.43元/吨、13256.29元/吨、12857.92元/吨。PLC分路器器件各期销售单价分别为19.01元/只、15.47元/只、20.57元/只。

收入占仕佳光子主营业务收入2成以上的PLC分路器芯片系列产品国内市场接近饱和。仕佳光子招股书称,公司光芯片及器件业务中PLC分路器芯片系列产品主要应用于光纤到户建设。由于我国光纤到户普及率已达到较高水平(2019年底光纤接入用户占宽带用户比例超过90%),国内电信运营商光纤到户建设明显放缓,导致公司报告期内PLC分路器芯片系列产品收入下滑。

2017年度、2018年度和2019年度,仕佳光子PLC分路器芯片系列产品收入分别为1.24亿元、1.22亿元、1.10亿元,占主营业务收入的比例分别为26.26%、23.96%、20.51%。其中该产品境内收入分别为1.18亿元、1.16亿元和0.93亿元。

去年PLC分路器芯片系列产品库存增长109%。2017年末、2018年末和2019年末,仕佳光子存货余额分别为9856.11万元、12254.76和13619.30万元。各期仕佳光子库存商品分别为3443.28万元、3121.14万元、5151.12万元,其中PLC分路器芯片系列产品库存分别为2127.44万元、1821.76万元、3800.45万元。

中国经济网记者就相关问题采访仕佳光子,截至发稿,未获回复。

光通信行业厂商拟科创板募资5亿元 实控人曾因单位行贿被立案侦查

仕佳光子聚焦光通信行业,主营业务覆盖光芯片及器件、室内光缆、线缆材料三大板块,主要产品包括PLC分路器芯片系列产品、AWG芯片系列产品、DFB激光器芯片系列产品、光纤连接器、室内光缆、线缆材料等。公司产品主要应用于骨干网和城域网、光纤到户、数据中心、4G/5G建设等,成功实现了PLC分路器芯片的国产化和进口替代,以及AWG芯片的国产化和海外市场的突破。

仕佳光子控股股东为郑州仕佳,持有仕佳光子本次发行前1.03亿股股份,占比24.86%。截至本招股说明书签署日,葛海泉直接持有仕佳光子7.40%的股份,通过郑州仕佳间接控制仕佳光子24.86%的股份,合计控制仕佳光子32.26%的股份,为仕佳光子的实际控制人。葛海泉现任仕佳光子董事长、总经理,其简历如下:

葛海泉:男,1964年2月出生,中国国籍,无境外永久居留权,高中学历。1984年至1999年任职于鹤壁市麒麟家具有限公司;2001年起任郑州仕佳董事长、总经理;2010年起任发行人董事长、总经理。现任发行人董事长、总经理。

值得注意的是,招股书披露,仕佳光子控股股东及实际控制人曾因单位行贿被立案侦查。

濮阳市华龙区人民检察院于2018年12月27日出具《不起诉决定书》(濮华检公诉刑不诉[2018]116号),仕佳光子控股股东郑州仕佳和实际控制人葛海泉因实施《中华人民共和国刑法》第三百九十三条规定的单位行贿行为被濮阳市华龙区人民检察院立案侦查。

侦查机关濮阳市华龙区人民检察院认为,郑州仕佳及其法定代表人葛海泉的犯罪情节轻微,葛海泉具有自首情节,根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚,并依照《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对郑州仕佳、葛海泉不起诉。

仕佳光子拟在上交所科创板发行新股不低于4600万股,不低于发行后总股本的10%。本次发行的保荐机构是华泰联合证券。拟募集资金5亿元,其中3.7亿元用于“阵列波导光栅(AWG)及半导体激光器芯片、器件开发及产业化项目”,3000万元用于“年产1,200万件光分路器模块及组件项目”,1亿元用于“补充流动资金”。

仕佳光子选择的具体上市标准为“(四)预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。

连续三年亏损 三年扣非净利亏8900万元

2017年-2019年,仕佳光子营业收入分别为4.79亿元、5.18亿元、5.46亿元。销售商品、提供劳务收到的现金分别为2.09亿元、2.52亿元、3.96亿元,占营收的比例分别为43.74%、48.73%、72.55%。

仕佳光子招股书称,报告期内,公司部分货款通过银行承兑汇票或商业承兑汇票收款,导致经营现金活动收到的现金流量较低。

仕佳光子连续三年亏损,三年扣非净利合计亏损8902.07万元。各期,仕佳光子归属于母公司所有者的净利润分别为-2104.22万元、-1196.80万元与-158.33万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-3823.57万元、-2590.47万元、-2488.03万元。经营活动产生的现金流量净额分别为349.83万元、2218.71万元、6623.28万元。

仕佳光子招股书称,截至2019年12月31日,公司合并口径累计未分配利润为227.40万元,母公司口径累计未弥补亏损为-3911.01万元。公司报告期内持续亏损且存在累计未弥补亏损,主要由于公司PLC分路器芯片系列产品、室内光缆以及线缆材料等业务主要构成部分在报告期内的收入及毛利波动,导致主营业务利润不足以覆盖研发费用、管理费用的持续增加。

仕佳光子表示,报告期内,公司虽然自2017年以来持续出现亏损,但是主要系受固定资产折旧、资产减值损失等因素影响,公司经营活动现金流量情况较好。

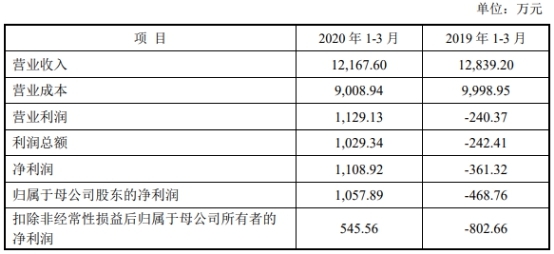

2020年一季度,仕佳光子营业收入为1.22亿元,去年同期为1.28亿元;归属于母公司股东净利润为1057.89万元,去年同期为-468.76万元;扣除非经常性损益后归属于母公司股东净利润为545.56万元,去年同期为-802.66万元;经营活动产生的现金流量净额为1445.51万元,去年同期为-904.06万元。

政府补助年年大增

2017年、2018年和2019年,仕佳光子计入当期损益的政府补助金额分别为313.20万元、980.25万元和2155.71万元。

仕佳光子招股书表示,由于公司所处的光通信行业尤其光芯片领域系国家重点鼓励、扶持的战略性行业,公司获得的政府补助金额较大。上述政府补助对于公司加大研发投入起到了良好的支持作用。若公司未来获得政府补助的金额下降,有可能对公司的利润总额或经营活动现金流等财务指标构成不利影响。

研发费用率、销售费用率均超同行

2017年、2018年和2019年,仕佳光子研发费用分别为4856.37万元、4881.82万元和5960.75万元,占营业收入的比重分别为10.14%、9.43%和10.91%。同行研发费用率平均值分别为5.68%、5.93%、6.83%。

仕佳光子招股书称,报告期内,公司围绕AWG芯片、DFB激光器芯片加大了研发投入,导致公司研发费用率高于行业平均水平。

各期,仕佳光子销售费用分别为2546.29万元、2738.68万元、2690.92万元,销售费用率分别为5.32%、5.29%、4.93%。同行销售费用率平均值分别为3.16%、3.46%、3.58%。

仕佳光子表示,报告期内,公司销售费用率高于同行业公司,主要系与同行业公司相比,发行人客户较为分散,客户集中度较低所致。

去年主要产品销量下滑

分产品来看,各期,仕佳光子光芯片及器件销售收入分别为1.29亿元、1.43亿元、2.16亿元,占仕佳光子主营业务收入的比例分别为27.21%、28.27%、40.32%;其中PLC分路器芯片系列产品销售收入分别为1.24亿元、1.22亿元、1.10亿元,占主营业务收入比例分别为26.26%、23.96%、20.51%。室内光缆销售收入分别为1.64亿元、1.95亿元、1.66亿元,占主营业务收入的比例分别为34.57%、38.42%、31.08%。线缆材料销售收入分别为1.81亿元、1.69亿元、1.53亿元,占主营业务收入的比例分别为38.22%、33.31%、28.60%。

仕佳光子招股书称,发行人报告期收入主要由室内光缆、线缆材料、PLC 分路器等构成。2017年、2018年和2019年,仕佳光子PLC分路器芯片系列产品、室内光缆以及线缆材料3大产品收入占主营业务收入比重分别为99.05%、95.70%和80.20%。

2019年,仕佳光子PLC分路器芯片系列产品——PLC分路器晶圆、PLC分路器芯片、PLC分路器器件对外销售数量全线下滑。室内光缆、线缆材料产品销售数量去年同样走低。

2017年-2019年,仕佳光子PLC分路器晶圆对外销售量分别为24604张、17376张、6468张;PLC分路器芯片对外销售数量分别为187.15万片、554.31万片、489.41万片;PLC分路器器件销售量分别为333.28万只、397.69万只、349.13万只;室内光缆对外销售量分别为56.35万芯千米、58.60万芯千米、56.77万芯千米;线缆材料对外销售量分别为14726.56吨、12750.36吨、11902.76吨。

主要产品多数降价

仕佳光子室内光缆、线缆材料、PLC分路器芯片系列产品——PLC分路器晶圆、PLC分路器芯片、PLC分路器器件中,除PLC分路器器件外,其余全线降价。其中PLC分路器晶圆、PLC分路器芯片售价连降2年,室内光缆、线缆材料去年售价同比均下滑。

2017年-2019年,仕佳光子PLC分路器晶圆平均销售价格分别为1508.75元/张、1286.93元/张、1287.08元/张。PLC分路器芯片平均销售价格分别为7.90元/片、4.81元/片、3.92元/片。室内光缆平均销售价格分别为290.26元/芯千米、332.70元/芯千米、292.93元/芯千米。线缆材料平均销售价格分别为12282.43元/吨、13256.29元/吨、12857.92元/吨。PLC分路器器件各期销售单价分别为19.01元/只、15.47元/只、20.57元/只。

仕佳光子招股书称,2017年以来,公司PLC分路器晶圆、芯片及器件等产品价格总体呈下降趋势,一方面系下游市场需求放缓,另一方面系公司为提升和保持市场占有率,主动采取调价措施所致。2019年度,发行人PLC分路器器件在海外市场的销售规模大幅增加,由于海外市场对于产品的性能要求更高,平均售价也高于国内市场,推动2019年度PLC分路器器件平均售价较2018年度有明显提升。

PLC分路器芯片系列产品国内市场接近饱和

收入占仕佳光子主营业务收入2成以上的PLC分路器芯片系列产品面临国内市场饱和的尴尬。

仕佳光子招股书称,公司光芯片及器件业务中PLC分路器芯片系列产品主要应用于光纤到户建设。由于我国光纤到户普及率已达到较高水平(2019年底光纤接入用户占宽带用户比例超过90%),国内电信运营商光纤到户建设明显放缓,导致公司报告期内PLC分路器芯片系列产品收入下滑。

2017年度、2018年度和2019年度,仕佳光子PLC分路器芯片系列产品收入分别为1.24亿元、1.22亿元、1.10亿元,占主营业务收入的比例分别为26.26%、23.96%、20.51%。其中该产品境内收入分别为1.18亿元、1.16亿元和0.93亿元。

仕佳光子称,2020年一季度,受新冠病毒疫情影响,2月份开工不足,实际生产天数明显少于去年同期,尽管3月订单及交付情况均已恢复,但2020年一季度PLC分路器芯片系列产品收入较2019年同期下降26.37%。

仕佳光子表示,目前,公司正在通过拓展海外市场等方式予以应对。但由于境外市场开拓面临的影响因素更为复杂,受境外经济发展水平、光纤到户建设政策等多重因素影响,PLC分路器芯片系列产品海外拓展面临的不确定性较高。如果未来国内市场需求进一步下滑,或者海外市场开拓未达预期,公司PLC分路器芯片系列产品收入存在进一步下滑的风险。

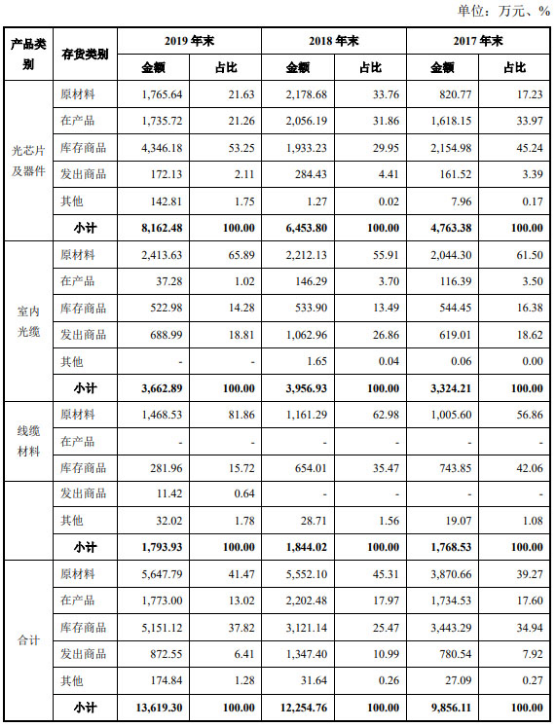

去年末存货1.36亿 其中PLC分路器芯片系列产品库存增长109%

2017年末、2018年末和2019年末,仕佳光子存货账面金额分别为8606.09万元、11005.70万元和12689.65万元,存货余额分别为9856.11万元、12254.76和13619.30万元。

去年PLC分路器芯片系列产品库存商品增长109%。各期仕佳光子库存商品分别为3443.28万元、3121.14万元、5151.12万元,其中PLC分路器芯片系列产品库存分别为2127.44万元、1821.76万元、3800.45万元。

仕佳光子招股书称,2019年度,发行人PLC分路器芯片系列产品库存商品较2018年度大幅增加主要系如下原因所致:第一、发行人在PLC分路器芯片系列产品方面实施产品线后延,减少晶圆直接销售量,增加晶圆加工至芯片、器件再出售的比重。2019年,发行人PLC分路器晶圆销售金额占PLC分路器芯片系列产品的比重由2018年度18.39%下降至7.58%,而PLC分路器器件销售金额占PLC分路器产片系列产品的比重由2018年度50.61%上升至2019年度65.44%。受此影响,PLC分路器芯片系列产品整体的加工工序增长、工时变长,生产周期延长;第二、针对市场形势的变化,发行人积极开拓境外市场,PLC分路器器件境外收入由2018年度579.26万元增长至2019年度1,696.62万元。境外客户对于交付的及时性要求更高,为配合公司开拓海外市场的战略,公司增加了PLC分路器器件产品的备货周期,以更好满足境外市场的需求;第三、境外市场对PLC分路器器件需求基本为加接头的产品,导致工序进一步增加且加工耗时变长,同时PLC分路器器件在部分工序方面存在一定的产能瓶颈,导致PLC分路器器件产量下降,内部销售用于产生器件产品的芯片数量由2018年度422.57万片下降至2019年度329.62万片,加上产品线后延的影响,积存的晶圆、芯片大幅增加,其中2019年末PLC分路器晶圆金额为2,123.91万元,较2018年末增长1,367.14万元;2019年末PLC分路器芯片金额为867.29万元,较2018年末增长558.95万元。

2017年-2019年,仕佳光子存货周转率分别为4.79、4.13、3.47,同行平均值分别为2.93、3.01、2.99。

仕佳光子招股书称,存货余额增长主要由光芯片及器件业务所形成。公司存货余额增长速度较快,以及存货周转率逐年下降,主要系公司为应对PLC分路器芯片产品的市场形势变化,一方面加大海外市场销售,而海外客户对于交付期要求较高,公司相关产品的备货期增加,另一方面公司将PLC分路器芯片产品的业务链后延,增加器件产品的业务比重,但2019年度PLC分路器器件产品中需要加接头的产品比重提升,工序增加且加工耗时变长,同时PLC分路器器件产线自动化程度仍有待提升,导致公司从PLC分路器晶圆投片至PLC分路器器件完成的整体生产周期拉长。受上述因素影响,报告期内公司存货周转率逐年下降。

2017年、2018年毛利率低于同行 2019年反超同行

仕佳光子2017年、2018年毛利率低于同行均值,2019年其毛利率上涨反超同行均值。2017年-2019年,仕佳光子毛利率分别为21.37%、21.83%、24.81%,同行平均值分别为24.55%、24.19%、24.68%。

仕佳光子招股书称,由于光通信行业产品种类较多,同行业可比公司各产品类别受不同应用市场的影响,毛利率波动情况均存在一定的差异。

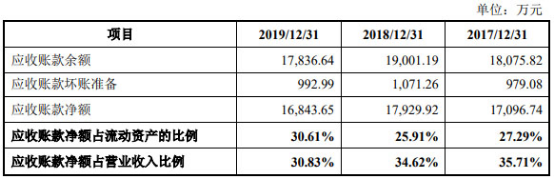

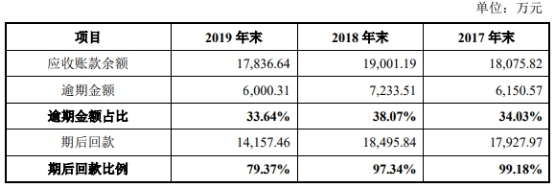

去年应收账款1.8亿元 应收账款周转率低于同行

2017年末-2019年末,仕佳光子应收账款余额分别为1.81亿元、1.90亿元、1.78亿元,其中逾期金额分别为6150.57万元、7233.51万元、6000.31万元,逾期金额占比分别为34.03%、38.07%、33.64%。期后回款金额分别为1.79亿元、1.85亿元、1.42亿元,期后回款比例分别为99.18%、97.34%、79.37%。各期仕佳光子应收账款净额分别为1.71亿元、1.79亿元、1.68亿元,占营业收入比例分别为35.71%、34.62%、30.83%。

仕佳光子招股书称,公司部分国有企业或境内大型企业客户,其内部付款审批流程较长,容易出现实现付款略晚于合同约定付款期限的情形。但上述逾期款项基本均能收回,出现实质性坏账的情形较少。

各期仕佳光子应收账款余额周转率分别为2.68%、2.79%、2.97%,行业平均值分别为3.96%、3.60%、3.53%。

2018年7月收购子公司当年计提530万商誉减值 截至去年底商誉1259万元

2018年6月6日,仕佳光子召开了第一届董事会第六次会议,审议通过了收购深圳市和光同诚科技有限公司(“和光同诚”)的议案。2018年7月10日,仕佳光子以3089.10万元收购和光同诚100%股权。

和光同诚2017年营业收入为1497.34万元,利润总额为-468.46万元,资产净额为686.87万元。本次重组系非同一控制下并购,产生商誉1790.33万元。

仕佳光子招股书称,2018年下半年,和光同诚受部分客户产品导入计划推迟影响,导致其业绩受到较大影响。2018年收购完成后至2018年底,和光同诚实现营业收入1263.25万元,净利润-75.26万元,较收购评估时存在一定幅度的下滑。

仕佳光子于2018年末对该商誉计提减值准备530.96万元。截至2019年末,仕佳光子的商誉总值为1259.36万元。

2019年度,和光同诚实现营业收入5410.03万元,净利润414.06万元。仕佳光子招股书表示,公司收购和光同诚主要出于产业链布局规划及长期发展战略考虑,收购完成后和光同诚原股东田玉川、赵奎也对公司以现金方式进行了增资,也仍然在和光同诚任职。公司出于谨慎性考虑,于2018年度对该收购事项产生的商誉计提了减值准备,对公司2018年度的经营业绩产生了一定的负面影响。但本次收购对公司的长远发展具有积极影响,2019年度和光同诚在业务和客户拓展、经营业绩方面均出现积极转变。

陷2起纠纷

截至本招股说明书签署之日,仕佳光子及其子公司尚未了结的诉讼案件情况如下:

(一)无锡杰科与江苏宏基环电股份有限公司的买卖合同纠纷(合并计算)

截至本招股说明书签署日,仕佳光子子公司无锡杰科因线缆材料产品质量纠纷与江苏宏基环电股份有限公司产生诉讼,目前案件尚处于审理阶段,法院正在履行鉴定产品质量程序,目前最终判决具有不确定性。

1、发行人子公司无锡杰科诉江苏宏基环电股份有限公司买卖合同纠纷案2018年11月22日,原告无锡杰科向无锡市惠山区人民法院起诉被告江苏宏基环电股份有限公司,请求法院判令:(1)被告支付货款148.08万元及逾期付款损失;(2)被告赔偿保费3080元;(3)被告承担原告的律师代理费27468元;(4)被告承担诉讼费和保费。

同日,无锡杰科向无锡市惠山区人民法院提交了《财产保全申请书》,申请法院对被申请人江苏宏基环电股份有限公司名下价值154万元的财产进行保全。2018年12月13日,无锡市惠山区人民法院出具《民事裁定书》【(2018)苏0206民初7519号】,裁定冻结江苏宏基环电股份有限公司的银行存款人民币154万元或者查封扣押其等额价值的财产。截至本招股说明书签署日,该案件正在进行中,尚未作出一审判决。

2、江苏宏基环电股份有限公司诉无锡杰科买卖合同纠纷案

2019年1月30日,原告江苏宏基环电股份有限公司向泰兴市人民法院起诉被告无锡杰科,请求法院判令:(1)判令解除双方于2017年11月28日、2018年3月30日、2018年4月13日、2018年5月23日签订的《买卖合同》未履行部分;(2)判令被告退回尚未使用的电缆外被料,并返还货款44.04万元;(3)被告承担原告经济损失265.71万元;(4)被告承担本案诉讼费、保全费、保全担保费。

2019年1月31日,泰兴市人民法院受理立案,并向无锡杰科出具了《应诉通知书》【(2019)苏1283民初1477号】。根据发行人说明,目前无锡杰科开设于建设银行惠山支行的银行账户被原告申请财产保全,保全金额约为人民币315万元。截至本招股说明书签署日,该案件正在进行中,尚未作出一审判决。

上述两起纠纷系针对同一批货物的买卖合同所发生的纠纷,两起诉讼案件已移至同一法院进行合并审理。

(二)深圳仕佳与中广核三角洲(中山)高聚物有限公司的买卖合同纠纷

原告发行人子公司深圳仕佳向广东省中山市第二人民法院起诉被告中广核三角洲(中山)高聚物有限公司,请求法院判令:中广核三角洲(中山)高聚物有限公司赔偿原告直接经济损失337.17万元,间接经济损失720万元,合计1057.17万元。

广东省中山市第二人民法院于2017年12月15日立案,并于2019年11月28日作出了《民事判决书》【(2017)粤2072民初15264号】,判决驳回原告深圳仕佳全部诉讼请求。

深圳仕佳不服一审判决,上诉至广东省中山市中级人民法院。截止本招股说明书签署日,该案件尚在二审阶段。

曾遭海关处罚

根据中华人民共和国郑州机场海关于2017年5月18日出具的《中华人民共和国郑州机场海关当场处罚决定书》(郑机关简易字[2017]0005号),发行人委托代理公司申报进口货物时因申报商品编号填写错误,被中华人民共和国郑州机场海关认定为申报不实并处以警告处罚。