编者按:近日,农夫山泉股份有限公司(以下简称“农夫山泉”)在港交所披露了招股说明书。农夫山泉拟在港交所上市,中金公司和摩根士丹利为联席保荐人。农夫山泉募资规模预计为10亿美元,募集资金将主要用于持续品牌建设、进一步扩大产能、加大对基础能力建设的投入以及探索海外市场的机会。

实际上,早在2008年5月22日,农夫山泉曾与中信证券签署A股上市辅导协议。不过,十年后的2018年12月29日,辅导协议终止。

据扬子晚报报道,农夫山泉方面发布公告称,公司十多年前就已接受上市辅导,一直在接受上市辅导,但一直没有上市计划。农夫山泉的实控人钟睒睒曾表示,资本市场讲究需求与被需求,但农夫山泉现在没需求,因此不需要上市。

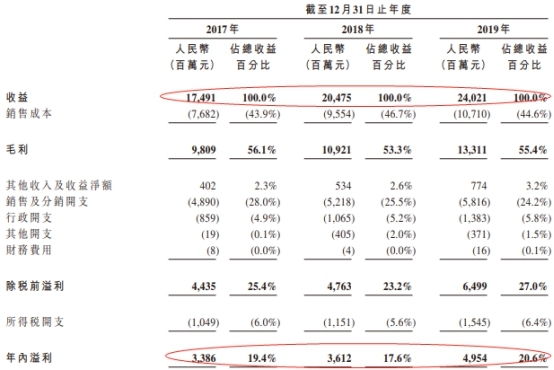

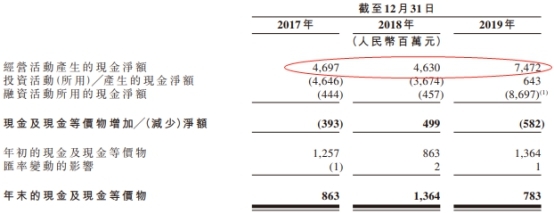

2017年至2019年,农夫山泉分别的营业收入分别为174.91亿元、204.75亿元、240.21亿元;净利润分别为33.86亿元、36.12亿元、49.54亿元;经营活动产生的现金净额分别为46.97亿元、46.30亿元、74.72亿元。

农夫山泉的营收增速远高于中国软饮料行业及全球软饮料行业。2017年至2018年及2018年至2019年,农夫山泉的营业收入较上年分别增长17.1%及17.3%。根据弗若斯特沙利文报告,这一增速远高于同期中国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

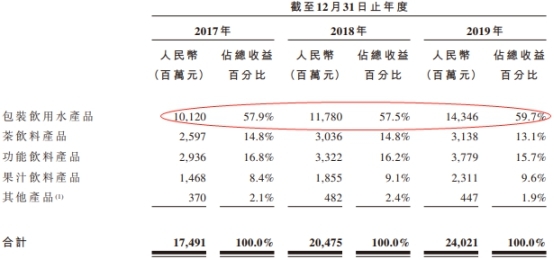

农夫山泉包装饮用水产品的营业收入占比在五成以上。2017年至2019年,包装饮用水产品的营业收入分别为101.20亿元、117.80亿元、143.46亿元,占总营业收入的比例分别为57.9%、57.5%、59.7%。

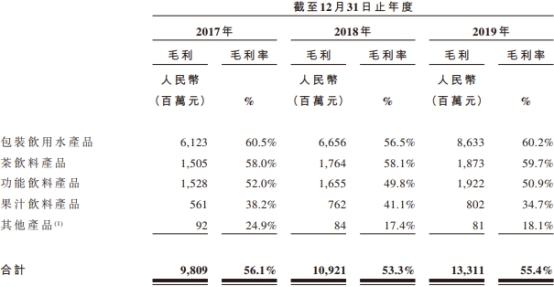

2017年至2019年,农夫山泉的毛利分别为98.09亿元、109.21亿元、133.11亿元,毛利率分别为56.1%、53.3%、55.4%。其中,包装饮用水产品的毛利分别为61.23亿元、66.56亿元、86.33亿元,毛利率分别为60.5%、56.5%、60.2%。

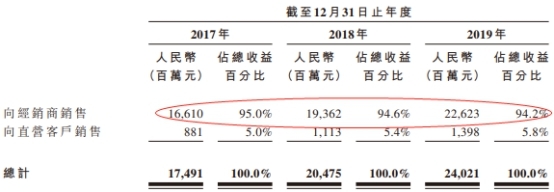

2017年、2018年及2019年,农夫山泉的销售及经销开支分别为48.90亿元、52.18亿元及58.16亿元,农夫山泉通过经销商分销的营业收入占总营业收入的95.0%、94.6%及94.2%。

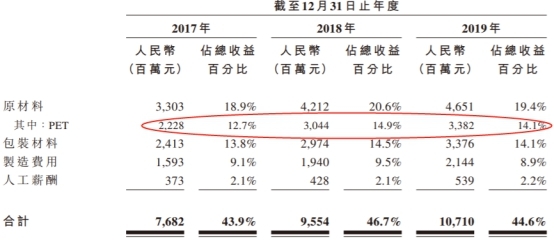

农夫山泉生产产品所用的主要原材料为PET,用于生产产品瓶身。PET是原材料成本中最大的组成部分,其于2017年、2018年及2019年分别占销售成本的29.0%,31.9%及31.6%,分别对应总收益的12.7%、14.9%和14.1%。

2017年、2018年及2019年,农夫山泉向前五大供应商作出的采购总额分别为人民币19.45亿元、人民币31.75亿元及人民币29.17亿元,分别占总采购额的39.9%、43.0%及39.3%。农夫山泉前五大供应商中均有四名为PET供应商。

2017年至2019年,农夫山泉共向股东派付股息103.32?亿元。其中,2017年、2018年及2019年,农夫山泉分别向公司的股东派付股息人民币3.67亿元、人民币3.67亿元及人民币95.98亿元。

2020年3月举行的本公司股东大会上,农夫山泉已宣派总计人民币9.00亿元的股息,包括人民币7.20亿元的股份股息及人民币1.80亿元的现金股息。该等股息已于2020年4月支付完毕。

值得注意的是,2017年至2019年,农夫山泉累计净利润119.52亿元,派息总额接近三年净利润总额。

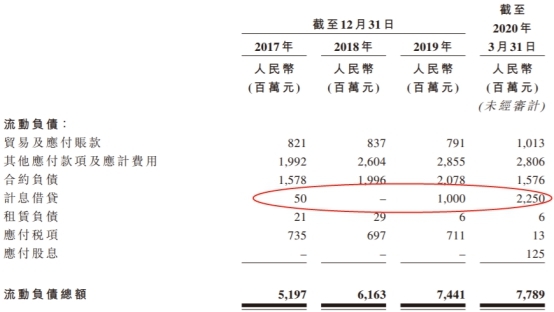

据华夏时报报道,招股书上显示,农夫山泉的计息借贷从2018年末的0,飙升至2019年末的10个亿,到了2020年3月底,进一步增加到22.5亿元。2019年底借款的10个亿,农夫山泉用来抵消2019年派发的96亿股息。也就是说,农夫山泉在上市前,不惜贷款增加公司的偿债压力,也要进行“土豪”分红。

农夫山泉的大股东是是钟睒睒,拥有87.4%的股权,在近三年的分红中,共获得90.37亿元。尤其是,在2019年的分红中,钟睒睒一人分得83.9亿元。

据投资时报报道,近100亿元的股利分配对农夫山泉的多项财务数据都产生了冲击,该公司2019年的现金及银行结余、结构性存款分别大幅降至10.83亿元和2.00亿元,流动资产总额从2018年末的88.41亿元降至43.72亿元,流动负债总额则从2018年末的61.63亿元增至74.41亿元。

农夫山泉的偿债能力亦随之减弱,流动比率和速动比例由2018年末的1.43和1.13分别减少至2019年末的0.59和0.35,资产负债率则从2018年末的31.19%增至2019年末的44.47%。

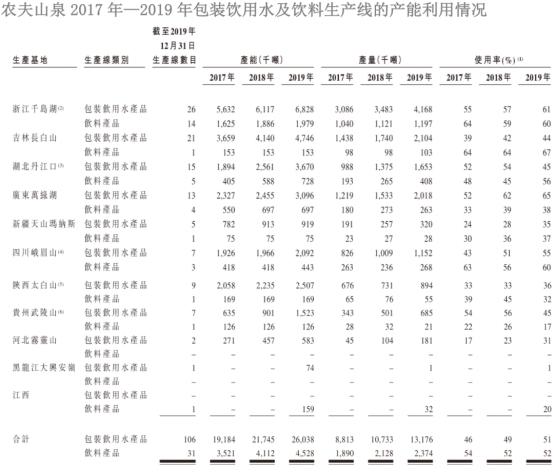

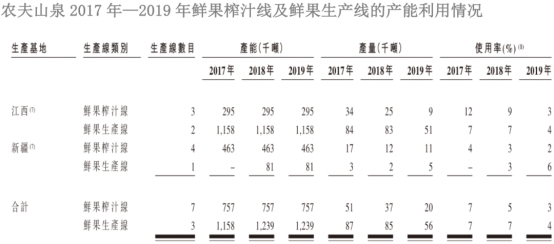

此外,2017年至2019年,农夫山泉包装饮用水产品生产线的合计使用率分别为46%、49%和51%,饮料产品生产线的合计使用率分别为54%、52%和52%,鲜果榨汁线的合计使用率分别仅为7%、5%和3%,鲜果生产线的合计使用率分别仅为7%、7%和4%。即便如此,农夫山泉仍计划进一步扩大产能。

据每日经济新闻报道,4月29日,由钟睒睒实际控制的万泰生物正式登陆A股。

万泰生物的发行价格为每股8.75元,保荐机构为国金证券,募集资金总额为3.82亿元,扣除发行费用后募集资金净额为3.18亿元,分别用于“化学发光试剂制造系统自动化技术改造及国际化认证项目”、“宫颈癌疫苗质量体系提升及国际化项目”、“营销网络中心扩建项目”。

自4月29日正式登陆A股市场以来,万泰生物连续收获26个一字板。截至昨日收盘,万泰生物报158.30元,跌幅0.81%,成交额8.38亿元,换手率12.29%。与发行价相比,万泰生物股价已上涨17.09倍。

中国经济网记者就相关问题向农夫山泉发去采访函,截至发稿,未获回复。

农夫山泉拟港交所上市 募资规模预计10亿美元

招股书显示,1996年9月,创始人钟睒睒在浙江省创立农夫山泉前身新安江养生堂饮用水有限公司,注册资本人民币2000万元。2001年6月,农夫山泉从一家有限责任公司整体变更为“农夫山泉股份有限公司”。经过20多年的发展,农夫山泉已经成为中国包装饮用水及饮料的龙头企业,产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别。

农夫山泉的控股股东为钟睒睒及养生堂,实际控制人为钟睒睒。

截至最后实际可行日期,钟睒睒持有农夫山泉全部股本中约87.4472%的权益,包括约17.8634%的直接权益及透过养生堂持有的约69.5838%的间接权益。钟睒睒持有养生堂全部注册资本中100%的权益,包括98.3800%的直接权益及透过钟睒睒全资持有的杭州友福持有的1.6200%的间接权益。

钟睒睒,1954年12月出生,中国国籍,无境外永久居留权,大专学历。1993年至今就职于养生堂有限公司,历任执行董事兼总经理、董事、董事长等职务;2001年至今,任农夫山泉董事长;2001年至2007年任万泰有限董事长;2007年至今任万泰生物董事长。

农夫山泉募资规模预计为10亿美元,募集资金将主要用于持续品牌建设、进一步扩大产能、加大对基础能力建设的投入以及探索海外市场的机会。

十二年前拟在A股上市

早在2008年5月22日,农夫山泉曾与中信证券签署A股上市辅导协议。不过,十年后的2018年12月29日,辅导协议终止。

根据中国银监会浙江监管局2019年1月12日发布的《中信证券股份有限公司股份有限公司关于终止农夫山泉股份有限公司辅导的报告》,2008年3月20日,中信证券与农夫山泉签署了《农夫山泉股份有限公司与中信证券股份有限公司首次公开发行股票合作框架协议》,于2008年5月22日签署了《农夫山泉股份有限公司与中信证券股份有限公司首次公开发行股票辅导工作协议》。2018年12月29日,经双方友好协商一致,农夫山泉与中信证券签署了上述辅导协议的终止协议。

据扬子晚报报道,随后,农夫山泉方面发布公告称,公司十多年前就已接受上市辅导,一直在接受上市辅导,但一直没有上市计划。钟睒睒曾表示,资本市场讲究需求与被需求,但农夫山泉现在没需求,因此不需要上市。

去年净利润49.54亿元 净利润率高于软饮料行业

2017年至2019年,农夫山泉分别的营业收入分别为174.91亿元、204.75亿元、240.21亿元;净利润分别为33.86亿元、36.12亿元、49.54亿元;经营活动产生的现金净额分别为46.97亿元、46.30亿元、74.72亿元。

招股书显示,2017年至2018年及2018年至2019年,农夫山泉的营业收入较上年分别增长17.1%及17.3%。根据弗若斯特沙利文报告,这一增速远高于同期中国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

2017年、2018年及2019年,农夫山泉的净利润率分别为19.4%、17.6%及20.6%。根据弗若斯特沙利文报告,这一盈利水平远高于同期中国软饮料行业6.9%、7.1%及9.6%的平均盈利水平以及全球软饮料行业3.9%、7.6%及8.5%的平均盈利水平。

其中,包装饮用水产品的营业收入占比在五成以上。2017年至2019年,包装饮用水产品的营业收入分别为101.20亿元、117.80亿元、143.46亿元,占总营业收入的比例分别为57.9%、57.5%、59.7%。

去年包装饮用水产品毛利率60.2%

2017年至2019年,农夫山泉的毛利分别为98.09亿元、109.21亿元、133.11亿元,毛利率分别为56.1%、53.3%、55.4%。其中,包装饮用水产品的毛利分别为61.23亿元、66.56亿元、86.33亿元,毛利率分别为60.5%、56.5%、60.2%。

农夫山泉称,包装饮用水产品对毛利上涨的贡献最大,2018年47.9%的毛利上涨来自于包装饮用水产品,2019年82.7%的毛利上涨来自于包装饮用水产品。包装饮用水的毛利变化是引起的毛利率变化的主要因素。

2019年较2018年,包装饮用水产品的毛利率由2018年的56.5%增加至2019年的60.2%,主要是由于PET平均采购价格由2018年的人民币8097元╱吨下降12.6%至2019的人民币7074╱吨;及由于包装成本更低的收缩膜包装的包装饮用水产品销量增长较使用纸箱包装的包装饮用水产品更快,提升了包装饮用水产品的毛利率。毛利率水平相对较低的中大规格包装饮用水产品销售占比的增加,部分抵销了毛利率的增加。

2018年较2017年,包装饮用水产品的毛利率由2017年的60.5%减少至2018年的56.5%,主要是由于PET平均采购价格由2017年的人民币6426元╱吨上升26.0%至2018年的人民币8097元╱吨;及毛利率相对较低的中大规格包装饮用水产品销售占比的增加。

去年销售及经销开支58.16亿元

2017年、2018年及2019年,农夫山泉的销售及经销开支分别为48.90亿元、52.18亿元及58.16亿元。

招股书显示,农夫山泉建立了深度下沉的全国性销售网路。截至2019年12月31日,农夫山泉通过4280名经销商覆盖了全国237万个以上的终端零售网点。农夫山泉每年与超过3800名经销商合作。根据弗若斯特沙利文报告,农夫山泉所服务的终端零售网点数量占中国所有终端零售网点数量的约11%。

2017年、2018年及2019年,农夫山泉通过经销商分销的营业收入占总营业收入的95.0%、94.6%及94.2%。

招股书显示,由于业务规模不断扩大,经销商的业务能力也需要相应提升。2017年、2018年及2019年,农夫山泉分别终止与1325名、995名及489名经销商的业务关系。农夫山泉与该等经销商终止业务关系主要基于以下原因:经销商违反经销协议,经销商经销业绩欠佳,及经销商更改业务重点或其他自身原因。由于农夫山泉经销商整体的质量与业务能力逐步稳定及成熟,因此于往绩记录期间,农夫山泉已终止经销商数目逐年减少。综合考虑业务发展的需要及已终止合作经销商数目,于2017年、2018年及2019年,农夫山泉分别新聘884名、960名及928名经销商。

主要成本为PET

农夫山泉生产产品所用的主要原材料为PET,用于生产产品瓶身。除原材料外,农夫山泉生产产品亦需要纸箱、标签及收缩膜等包装材料。2017年、2018年及2019年,包装材料整体分别占农夫山泉销售成本总额的31.4%、31.1%及31.5%。

其中,PET是原材料成本中最大的组成部分,其于2017年、2018年及2019年分别占销售成本的29.0%,31.9%及31.6%,分别对应总收益的12.7%、14.9%和14.1%。

农夫山泉称,公司根据对PET采购价格的预期在价格相对较低时战略性储备较多的PET存货,以保障原材料供应的稳定。因此,于2017年、2018年及2019年,农夫山泉的PET平均采购价分别为人民币6426元╱吨、人民币8097元╱吨及人民币7074元╱吨,根据弗若斯特沙利文报告,低于人民币7910元╱吨、人民币9572元╱吨及人民币7628元╱吨的中国年平均PET价格。

2017年、2018年及2019年,农夫山泉向前五大供应商作出的采购总额分别为人民币19.45亿元、人民币31.75亿元及人民币29.17亿元,分别占总采购额的39.9%、43.0%及39.3%。

农夫山泉前五大供应商中均有四名为PET供应商,2017年、2018年及2019年,农夫山泉向单一最大供应商作出的采购额分别为人民币5.10亿元、人民币9.87亿及人民币10.08亿元,分别占总采购额的10.5%、13.4%及13.6%。

三年分红103亿

2017年至2019年,农夫山泉共向股东派付股息103.32?亿元。其中,2017年、2018年及2019年,农夫山泉分别向公司的股东派付股息人民币3.67亿元、人民币3.67亿元及人民币95.98亿元。

2020年3月举行的本公司股东大会上,农夫山泉已宣派总计人民币9.00亿元的股息,包括人民币7.20亿元的股份股息及人民币1.80亿元的现金股息。该等股息已于2020年4月支付完毕。于同一股东大会上,农夫山泉亦已议决我们截至2019年12月31日的所有可供分配的历史保留溢利应于股东大会当日由本公司现有股东保留,估计金额约为人民币75.00亿元,其未来可做为股息派付予公司现有股东。

值得注意的是,这三年里,农夫山泉累计净利润119.52亿元,派息总额接近三年利润。

据华夏时报报道,招股书上显示,农夫山泉的计息借贷从2018年末的0,飙升至2019年末的10个亿,到了2020年3月底,进一步增加到22.5亿元。

2019年底借款的10个亿,农夫山泉用来抵消2019年派发的96亿股息。也就是说,农夫山泉在上市前,不惜贷款增加公司的偿债压力,也要进行“土豪”分红。

农夫山泉的大股东是是钟睒睒,他拥有87.4%的股权,在近三年的分红中,共获得90.37亿元。尤其是,在2019年的分红中,他一个人就分了83.9亿元。

据投资时报报道,近100亿元的股利分配对农夫山泉的多项财务数据都产生了冲击,该公司2019年的现金及银行结余、结构性存款分别大幅降至10.83亿元和2.00亿元,流动资产总额从2018年末的88.41亿元降至43.72亿元,流动负债总额则从2018年末的61.63亿元增至74.41亿元。

农夫山泉的偿债能力亦随之减弱,流动比率和速动比例由2018年末的1.43和1.13分别减少至2019年末的0.59和0.35,资产负债率则从2018年末的31.19%增至2019年末的44.47%。

产能利用率不足七成

据投资时报报道,2017年至2019年,农夫山泉包装饮用水产品生产线的合计使用率分别为46%、49%和51%,饮料产品生产线的合计使用率分别为54%、52%和52%,鲜果榨汁线的合计使用率分别仅为7%、5%和3%,鲜果生产线的合计使用率分别仅为7%、7%和4%。

即便如此,农夫山泉仍计划进一步扩大产能。目前,其正对位于浙江千岛湖、广东万绿湖、吉林长白山的生产厂房进行扩建,预计建成后的年产能将分别达到208.6万吨、226.3万吨和202.7万吨。但上述三个生产基地2019年包装饮用水的产能使用率分别仅为61%、65%和44%,饮料产品的产能使用率分别仅为60%、65%和44%。待项目竣工投产后,预计三地的产能利用率会进一步降低。

实控人身家起底

据每日经济新闻报道,作为农夫山泉的创始人,养生堂龟鳖丸、朵而胶囊、成长快乐、清嘴、农夫果园、尖叫、母亲牌牛肉棒等诸多知名品牌和产品的开发者,钟睒睒本人鲜少出现在公众视野,但其资本版图一直被外界关注。

2019年,钟睒睒凭借137.9亿元财富跻身福布斯2019中国富豪榜,排在第186位。根据福布斯2020富豪榜,相比2019年,钟睒睒的财富增加了2亿美元至20亿美元(约合141亿元人民币)。

然而,伴随着旗下两家企业的接连上市,钟睒睒的身家无疑将在2020年走上新的高度。

4月29日,由其实际控制的万泰生物正式登陆A股,上市首日,万泰生物股价上涨44%,报收于12.6元/股。

自4月29日正式登陆A股市场以来,万泰生物连续收获26个一字板。截至昨日收盘,万泰生物报158.30元,跌幅0.81%,成交额8.38亿元,换手率12.29%。

资料显示,钟睒睒直接持有上市公司18.17%股份,同时通过全资控制的养生堂有限公司(以下简称养生堂)持有公司56.98%股份。

此外,钟睒睒旗下核心控股平台企业为养生堂,该公司由钟睒睒直接持股98.38%,剩余1.62%股权则由其全资控股的杭州友福持有,公司主要从事大健康领域的投资。截至2018年底,养生堂总资产为28.77亿元,净资产为26.88亿元,当年实现净利润4.53亿元。

根据万泰生物披露的数据,养生堂控制了近80家公司,业务涉及饮料饮用水、休闲食品、化妆品、健康养生品及医药等领域,一级子公司包括农夫山泉、养生堂药业有限公司、养生堂浙江食品有限公司、养生堂(安吉)智能生活有限公司、万泰生物等。

记者注意到,在养生堂“家族成员”股权结构中,钟睒睒一家独大的情况明显。除了万泰生物和农夫山泉,其他养生堂体系的公司均由钟睒睒直接或通过养生堂全资控股。

农夫山泉招股书显示,钟睒睒持有公司全部股本中约87.4472%的权益,包括约17.8634%的直接权益及透过养生堂持有的约69.5838%的间接权益。

曾被列为失信被执行人

天眼查显示,农夫山泉因其他有履行能力而拒不履行生效法律文书确定义务,2015年被列为失信被执行人,案号为(2015)深南法执字第04206号。

农夫山泉还曾被列为历史被执行人24次。

另外,农夫山泉因违反计算机信息系统安全等级保护制度案,2018年9月1日被西湖区区公安分局作出行政处罚。