编者按:深交所官网近日发布消息,将于7月16日审核宁波卡倍亿电气技术股份有限公司(以下简称“卡倍亿”)的首发申请。卡倍亿的主营业务为汽车线缆及绝缘材料的研发、生产和销售。

卡倍亿拟于深交所创业板上市,保荐机构为东莞证券股份有限公司,审计机构为立信会计师事务所(特殊普通合伙)。卡倍亿选择的上市标准为《深圳证券交易所创业板股票上市规则(2020年修订)》2.1.2条第(一)项:最近两年净利润均为正,且累计净利润不低于5000万元。

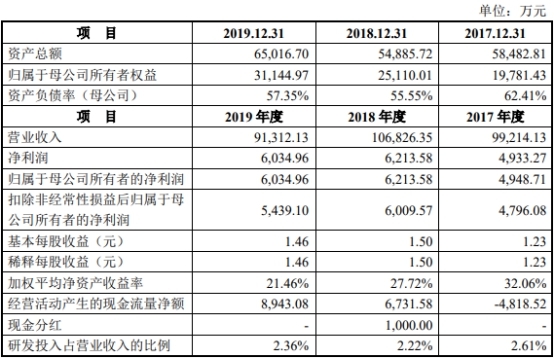

2016年至2019年,卡倍亿营业收入分别为7.04亿元、9.92亿元、10.68亿元和9.13亿元;归属于母公司所有者的净利润分别为3920.43万元、4948.71万元、6213.58万元和6034.96万元。

自2019年4月28日卡倍亿首次在证监会网站披露招股说明书至今,该公司共披露4版招股说明书。中国经济网记者对比4版招股说明书后发现,其在证监会官网披露的2版招股说明书与在深交所披露的2版招股说明书中,2017年和2018年归属于母公司所有者的净利润、扣除非经常性损益后归属于母公司所有者的净利润数据对不上。

2017年和2018年,卡倍亿在证监会网站披露的归属于母公司所有者的净利润较深交所披露的同一数据分别相差59.69万元、-57.98万元;在证监会网站披露的扣除非经常性损益后归属于母公司所有者的净利润较深交所披露的同一数据分别相差59.69万元、57.99万元。

过去四年,卡倍亿经营活动产生的现金流量净额分别为4316.89万元、-4818.52万元、6731.58万元和8943.08万元;销售商品、提供劳务收到的现金分别为7.00亿元、10.06亿元、12.11亿元和9.86亿元。

由于汽车线缆行业属于制造过程的中间产业,下游需求下滑的趋势也在卡倍亿同期的业务收入上有所体现。2019年,卡倍亿营业收入和净利润同比双双下滑,营业收入同比下滑14.52%,归属于母公司所有者的净利润同比下滑2.87%。

根据中国汽车工业协会数据显示,2019年度汽车产销量分别为2572.10万辆、2576.90万辆,同比分别下降7.50%和8.20%,产销量降幅较2019年1-6月分别收窄6.20%和4.21%。

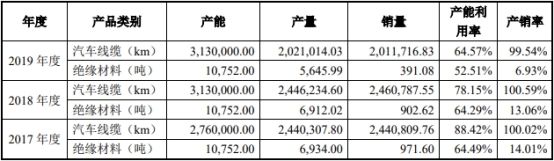

不止2019年业绩下滑,卡倍亿近年来的产能也出现过剩。过去四年,卡倍亿汽车线缆产能利用率分别为88.45%、88.42%、78.15%和64.57%,产销率分别为98.59%、100.02%、100.59%和99.54%。

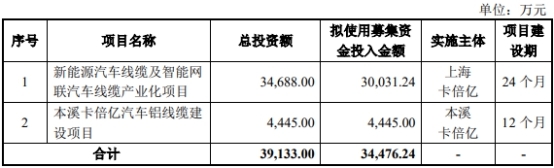

然而,虽然2019年汽车线缆产能利用率不足65%,但卡倍亿本次仍拟募集资金扩产汽车线缆项目。招股说明书显示,卡倍亿本次拟募集资金3.45亿元,拟分别用于投资建设新能源汽车线缆及智能网联汽车线缆产业化项目和本溪卡倍亿汽车铝线缆建设项目。拟分别投入募集资金3.00亿元和4445万元。

客户行业集中度高且呈周期性低迷的情况下,卡倍亿营业收入受单一行业、单一客户影响的风险在加剧。虽然卡倍亿此次募投的重点方向为新能源汽车电缆项目,不过,目前的新能源汽车市场正经历补贴退坡的考验。

2019年以来,新能源汽车销量增速放缓,进入低迷期。根据中国汽车工业协会数据显示,新能源汽车2019年度产销量分别为124.20万辆、120.60万辆,同比下降2.30%和4.00%。

卡倍亿在招股书中也坦言,本次募集资金投资的新项目从建设到达产需要一段时间,而且募集资金投资项目由于存在项目实施周期,在短期内难以完全产生效益。如本次公开发行后遇到不可预测的情形,导致募投项目不能按既定计划贡献利润,公司原有业务未能获得相应幅度的增长,公司每股收益和净资产收益率等指标有可能出现一定幅度的下降。

过去四年,卡倍亿主营业务综合毛利率分别为17.86%、14.67%、14.36%及15.17%。报告期内,该公司主营业务综合毛利率同比变动分别为-3.19%、-0.31%和0.81%。虽然该公司2019年主营业务综合毛利率同比上涨,但较2016年主营业务综合毛利率仍下滑2.69个百分点。

过去四年各期末,卡倍亿应收账款账面价值分别为2.00亿元、2.46亿元、2.12亿元和2.52亿元,占流动资产比例分别为55.44%、56.86%、53.18%和56.84%,占资产总额的比例分别为39.28%、42.06%、38.70%和38.71%,应收账款占资产总额的比例较高,占营业收入的比例分别为29.97% 、26.10%、20.93%和29.02%。

卡倍亿还存在依赖大客户、供应商过于集中等问题。

过去四年,卡倍亿前五大客户销售收入占比分为79.24%、80.18%、78.75%及77.11%。

而过去四年,同行业4家可比公司前五大客户收入占比远低于卡倍亿,平均值分别为18.98%、21.14%、23.50%和20.96%。4家公司中,得润电子前五大客户收入占比最高,但过去四年前五大客户收入占比也始终未超过40%。

过去四年,卡倍亿向前五大供应商采购金额占原材料采购总额分别为5.13亿元、7.87亿元、8.15亿元和5.87亿元,占采购总额的比重分别89.61%、93.30%、92.42%和79.28%,其中2016年至2018年对常州金源铜业有限公司采购金额占比超过50%,采购内容为铜杆。

其中,卡倍亿2019年第四大供应商为四川合兴科贸发展有限公司,该公司在2017年和2018年均为卡倍亿第二大供应商。四川合兴科贸发展有限公司2017、2018年向卡倍亿供货金额均超过1亿,注册地址却在成都某小区。资料显示,四川合兴科贸发展有限公司注册地址为成都市高新区芳草东街93号2幢1单元6楼7号,该地址为成都一处老小区。另外,天眼查显示四川合兴科贸发展有限公司参保人数仅有5人。

2016年至2019年,卡倍亿员工人数分别为475人、471人、472人和460人,2019年员工人数同比减少12人。

对上述问题,中国经济网记者发送邮件至卡倍亿董秘办,截至发稿未收到回复。

冲刺创业板

卡倍亿前身为宁波卡倍亿电气技术有限公司,成立2004年3月5日。2016年6月20日,公司整体变更为股份有限公司。

卡倍亿主营业务为汽车线缆的研发、生产和销售。该公司作为汽车供应链中的二级供应商,在取得汽车整车厂商的产品认证后,为一级供应商——汽车线束厂商提供汽车线缆配套服务。卡倍亿主要产品为常规线缆、铝线缆、对绞线缆、屏蔽线缆、新能源线缆、多芯护套线缆等多种汽车线缆产品。

2019年4月28日,卡倍亿在证监会网站披露招股说明书,拟于深交所创业板上市,保荐机构为东莞证券股份有限公司,审计机构为立信会计师事务所(特殊普通合伙)。

值得一提的是,2018年7月5日,华泰联合证券在证监会网站发布报告称,终止卡倍亿IPO及上市辅导工作。据悉,卡倍亿于2017年1月12日于华泰联合证券签订了辅导协议,并于当月19日向宁波证监局报送了辅导备案登记材料。华泰联合证券表示,辅导协议系双方经友好协议,一致同意终止。

卡倍亿选择的上市标准为《深圳证券交易所创业板股票上市规则(2020年修订)》2.1.2条第(一)项:最近两年净利润均为正,且累计净利润不低于5000万元。

卡倍亿本次拟公开发行股票数量1381万股,不低于发行后总股本的25%,发行后总股本不超过5523万股。

实际控制人之一林光成任村党支部书记被问询

卡倍亿的控股股东为宁波新协投资管理有限公司(以下简称“新协投资”),实际控制人为林光耀、林光成、林强。

新协投资持有卡倍亿3360.00万股,持股比例81.12%。截至2019年12月31日,林光耀直接持有卡倍亿4.99%股份、林光成直接持有卡倍亿1.07%的股份,林强直接持有卡倍亿0.92%的股份。前述三人通过新协投资持有卡倍亿69.76%的股份,合计控制卡倍亿88.10%股份。林光耀现任卡倍亿董事长、总经理,林光成现任该公司董事,林强现任该公司副总经理。林光耀与林光成系兄弟关系,林光成与林强系父子关系。

林光耀,1965年5月出生,中国国籍,无境外永久居留权,硕士研究生学历。1988年9月至1996年9月,就职于宁海县乡镇区、县委办,任科员;1996年10月至1999年4月,就职于宁波市政府办公厅,任科员;1999年5月至2001年6月,就职于宁波市外经贸委,任科员;2001年7月至2007年12月,任协成电子经理;2003年11月至2007年4月,任新协投资执行董事;2007年5月至2016年11月,任新协投资监事;2016年12月至今,任新协投资执行董事;2004年3月至2016年5月,历任卡倍亿有限董事长、副董事长、总经理;2016年6月至今,任股份公司董事长、总经理。现兼任卡倍亿铜线执行董事、经理,成都卡倍亿执行董事、总经理,本溪卡倍亿执行董事、经理,卡倍亿新材料执行董事、经理,武汉纽硕监事,上海卡倍亿执行董事,成都新硕执行董事兼经理。2020年3月至今,任香港卡倍亿董事。

林光成,1955年9月出生,中国国籍,无境外永久居留权,小学学历。1968年小学毕业后至1986年9月,自由职业。1986年10月至1991年3 月,任宁海县建设电器塑料厂职工;1991年4月至1992年4月,任宁海县建设电器塑料厂厂长;1992年5月至2005年5月,任接插件总厂(前身为宁海县建设电器塑料厂)厂长;2005年5月至2015年8月,任接插件总厂执行事务合伙人;1993年5月至2007年12月,历任协成电子董事长、副董事长、总经理;2003年11月至2009年3月,任新协投资监事;2009年4月至2013年5月,任新协投资执行董事,2013年6月至2019年4月,任新协投资总经理;2004年3月至 2016年5月,任卡倍亿有限董事;2016年6月至今,任股份公司董事;2006年3月至今任宁波市宁海县双林村党支部书记。

林强,1978年10月出生,中国国籍,无境外永久居留权,硕士研究生学历。2005年5月至2006年6月,任上海三昶商务发展有限公司职员;2007年9月至12月,任宁波协成电子电线有限公司董事;2006年7月至2016年5月,任卡倍亿有限商务部经理;2016年6月至今,任股份公司商务部经理;2016年12月至今,任股份公司副总经理。

证监会此前下发的反馈意见中提到,卡倍亿的直接股东包括实际控制人亲属林光成,林光成曾任插件总厂厂长,2006年至今任宁波市宁海县双林村党支部书记。

对此,证监会要求卡倍亿根据发行监管业务若干问题解答,说明林光成任村党支部书记身份同时在卡倍亿任职,是否符合相关规定。

曾在宁波股权交易中心挂牌

卡倍亿曾在宁波股权交易中心挂牌,并已于2017年8月摘牌。

2016年4月28日,卡倍亿有限召开股东会,决议在宁波股权交易中心挂牌。

2016年5月19日,宁波股权交易中心出具甬股交函[2016]48号《关于同意宁波卡倍亿电气技术有限公司在宁波股权交易中心成长板挂牌的函》,同意卡倍亿有限在宁波股权交易中心成长板挂牌,企业简称“卡倍亿”,挂牌代码为720029。

同日,卡倍亿有限出具《关于公司在宁波股权交易中心成长板挂牌的公告》,确认将于2016年5月20日在宁波股权交易中心成长板挂牌。

2017年7月5日,卡倍亿召开2017年第二次临时股东大会,决议在宁波股权交易中心终止挂牌。

2017年8月17日,宁波股权交易中心出具甬股交函[2017]348号《关于同意宁波卡倍亿电气技术股份有限公司在宁波股权交易中心终止挂牌的函》,同意卡倍亿在宁波股权交易中心成长板终止挂牌。

2017年8月18日,卡倍亿在宁波股权交易中心出具《宁波卡倍亿电气技术股份有限公司关于公司在宁波股权交易中心终止挂牌的公告》,自2017年8月18日起在宁波股权交易中心终止挂牌。

产能过剩仍计划大规模扩产

卡倍亿拟募集资金3.45亿元,拟分别用于投资建设新能源汽车线缆及智能网联汽车线缆产业化项目和本溪卡倍亿汽车铝线缆建设项目。

卡倍亿拟将募集资金全部用于汽车线缆相关的扩产,而事实上,过去四年,该公司汽车线缆的现有产能利用率逐年下滑,其2019年产能利率用甚至不足65%。

过去四年,卡倍亿汽车线缆产能利用率分别为88.45%、88.42%、78.15%和64.57%,产销率分别为98.59%、100.02%、100.59%和99.54%;绝缘材料产能利用率分别为63.94%、64.49%、64.29%和52.51%,产销率分别为20.07%、14.01%、13.06%和6.93%。

卡倍亿在拟募投铝线缆建设项目的可行性分析中表示,“公司目前以生产汽车铜导线缆为主,铝导线缆目前产能不足,不能满足客户的订单需求。”但卡倍亿并未在招股书中单独披露公司目前铝导线缆的产能利用率,且包含铝导线缆、对绞线缆、屏蔽线缆等特殊线缆,截至报告期末仅占到卡倍亿营业收入的11.17%。

2019年营业收入、净利润同比双双下滑

2016年至2019年,卡倍亿营业收入分别为7.04亿元、9.92亿元、10.68亿元和9.13亿元;归属于母公司所有者的净利润分别为3920.43万元、4948.71万元、6213.58万元和6034.96万元。

2017年、2018年和2019年,卡倍亿营业收入同比分别增长41.02%、7.67%和-14.52%;归属于母公司所有者的净利润同比分别增长27.75%、22.91%和-2.87%。

过去四年,卡倍亿经营活动产生的现金流量净额分别为4316.89万元、-4818.52万元、6731.58万元和8943.08万元。2017年,该公司经营活动产生的现金流量净流出。

过去四年,卡倍亿销售商品、提供劳务收到的现金分别为7.00亿元、10.06亿元、12.11亿元和9.86亿元。

卡倍亿2020年1-3月营业收入为1.47亿元,较上年同期下降20.72%;净利润979.75万元,较上年同期增长10.55%;扣除非经常性损益后归属于母公司净利润970.44万元,较上年同期增长17.35%。

卡倍亿预测2020年1-6月营业收入为4.02亿元,同比增长4.13%;预计扣除非经常性损益后归属于母公司所有者的净利润为2015.56万元,同比下降0.81%。

下游行业不景气

由于汽车线缆行业属于制造过程的中间产业,处于下游行业的汽车市场需求将直接影响线缆行业的发展。下游需求下滑的趋势也在卡倍亿同期的业务收入上有所体现。

根据中国汽车工业协会数据显示,2019年度汽车产销量分别为2572.10万辆、2576.90万辆,同比分别下降7.50%和8.20%,产销量降幅较2019年1-6月分别收窄6.20%和4.21%。

据大众证券报,不过,卡倍亿在招股书中以“乘用车市场需求持续稳中有升”、“居民购买力水平拉动汽车市场需求”等研报为自己规划了“美丽的蓝图”。

在客户行业集中度高且呈周期性低迷的情况下,卡倍亿营业收入受单一行业、单一客户影响的风险在加剧。卡倍亿在招股书中“风险因素”第一条即提及到汽车行业周期波动的风险,汽车行业整体低迷,更放大了上下游产业的经营压力。

另有数据显示,2019年上半年大众汽车销量下滑6.7%,福特销量下滑11.4%,日产销量下滑8.4%,奔驰销量下滑4.8%,菲亚特销量下滑8.5%,吉利汽车销量下滑18.7%,仅少数几家销量出现微幅增长。

拓展新能源市场前景遭疑

据中国经营报,卡倍亿此次募投的重点方向为新能源汽车电缆项目。不过,目前的新能源汽车市场正经历补贴退坡的考验。

2019年以来,新能源汽车销量增速放缓,进入低迷期。在2019年之前新能源汽车一直保持高速增长态势,但随着新能源汽车补贴政策缩紧、整车降本压力增大、消费者对新能源车的里程及安全性能的担忧,新能源汽车销量面临较大压力。根据中国汽车工业协会数据显示,新能源汽车2019年度产销量分别为124.20万辆、120.60万辆,同比下降2.30%和4.00%。

在此背景下,虽然卡倍亿已对该募投项目进行了审慎的可行性论证,但依然存在市场开拓难、销售无法达到预期目标的风险。

卡倍亿方面在招股书中也坦言,本次募集资金投资的新项目从建设到达产需要一段时间,而且募集资金投资项目由于存在项目实施周期,在短期内难以完全产生效益。如本次公开发行后遇到不可预测的情形,导致募投项目不能按既定计划贡献利润,公司原有业务未能获得相应幅度的增长,公司每股收益和净资产收益率等指标有可能出现一定幅度的下降。

盘古智库高级研究员盘和林认为,在行业转型阶段,新能源产业链企业应集中资源优势投入到具有增长潜力的业务发展上,加快技术的研发、应用和改进,强化市场地位,争取更高的市场份额。同时,对效益较差的传统业务逐步进行整合重组,调整生产规模和资金投入。企业应顶住市场低迷带来的现金流压力,加强资金管理和成本控制,做好现金流的预测和平衡工作,将经营风险和财务风险把控在适度水平。

盘和林表示,总的来看,即使当前卡倍亿的部分销售数据出现下降,也并不会削弱企业本身在汽车市场中的竞争力,且新能源、智能网联的规模化产业化趋势不可逆转,市场或许也更加看重企业的成长性。

2017年和2018年净利润数据“打架”

自2019年4月28日卡倍亿首次在证监会网站披露招股说明书至今,该公司共披露4版招股说明书。2019年9月18日,卡倍亿在证监会网站更新招股说明书;2020年6月22日,该公司在深交所官网披露招股说明书申报稿;2020年7月10日,该公司在深交所官网更新招股说明书上会稿。

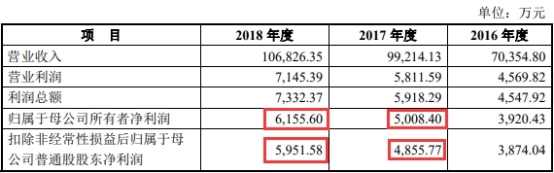

中国经济网记者对比4版招股说明书后发现,其在证监会官网披露的2版招股说明书与在深交所披露的2版招股说明书中,2017年和2018年归属于母公司所有者的净利润、扣除非经常性损益后归属于母公司所有者的净利润数据对不上。

卡倍亿在证监会网站披露的2版招股说明书中,2017年和2018年,公司归属于母公司所有者的净利润分别为5008.40万元和6155.60万元,扣除非经常性损益后归属于母公司所有者的净利润分别为4855.77万元和5951.58万元。

来源:卡倍亿2019年4月28日报送招股书

卡倍亿在深交所网站披露的2版招股说明书中,2017年和2018年,公司归属于母公司所有者的净利润分别为4948.71万元和6213.58万元,扣除非经常性损益后归属于母公司所有者的净利润分别为4796.08万元和6009.57万元。

来源:卡倍亿2020年7月10日报送招股书

2017年和2018年,卡倍亿在证监会网站披露的归属于母公司所有者的净利润较深交所披露的同一数据分别相差59.69万元、-57.98万元;在证监会网站披露的扣除非经常性损益后归属于母公司所有者的净利润较深交所披露的同一数据分别相差59.69万元、57.99万元。

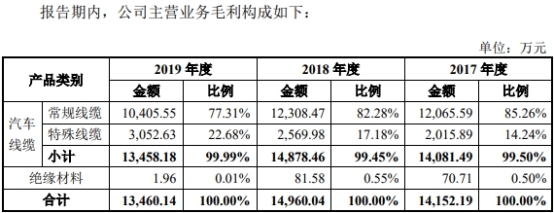

2019年主营业务毛利率不及三年前

过去四年,卡倍亿主营业务综合毛利率分别为17.86%、14.67%、14.36%及15.17%。报告期内,该公司主营业务综合毛利率同比变动分别为-3.19%、-0.31%和0.81%。虽然该公司2019年主营业务综合毛利率同比上涨,但较2016年主营业务综合毛利率仍下滑2.69个百分点。

卡倍亿称,2019年度,公司主营业务毛利率同比上涨0.81个百分点主要系当期铜价同比下降以及毛利率相对较高的线缆销售占比提高所致。

按产品来看,过去四年,卡倍亿汽车线缆产品毛利率分别为17.93%、14.74%、14.40%及15.23%;绝缘材料毛利率分别为14.52%、14.52%、9.50%和0.51%。其中,2019年卡倍亿绝缘材料默毛利率骤降至不到1%,但该公司并未在招股说明书中给出原因。

数据显示,报告期内,卡倍亿绝缘材料贡献主营业务收入分别为935.34万元、858.95万元和383.55万元,占比分别为0.97%、0.82%和0.43%。卡倍亿称,公司将逐步减少对绝缘材料市场的开拓。

过去四年,同行业可比上市公司得润电子、南洋股份、万马股份和金龙羽的平均毛利率分别为16.96%、14.47%、14.21%和14.75%,与卡倍亿同期毛利率差异分别为0.40%、-0.41%、-0.19%、-0.53%,两者毛利率差异较小。

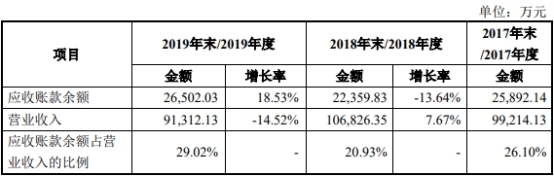

应收账款占资产总额的比例近四成

过去四年各期末,卡倍亿应收账款账面价值分别为2.00亿元、2.46亿元、2.12亿元和2.52亿元,占流动资产比例分别为55.44%、56.86%、53.18%和56.84%,占资产总额的比例分别为39.28%、42.06%、38.70%和38.71%,应收账款占资产总额的比例较高,占营业收入的比例分别为29.97% 、26.10%、20.93%和29.02%。

2017年末、2018 年末及2019年末,卡倍亿应收账款余额同比增长率分别为22.79%、-13.64%及18.53%。

过去四年,卡倍亿应收账款周转率分别为3.66 次、4.22次、4.43次和3.74次;同行业可比上市公司应收账款周转率平均值分别为3.57次、3.87 次、4.15次和4.02次。

截至2019年12月31日,卡倍亿应收账款余额2.65亿元,坏账准备金额1336.70万元,净额为2.52亿元;截至2018年12月31日,卡倍亿应收账款余额2.24亿元,坏账准备金额1121.37万元,净额为2.12亿元;截至2017年12月31日,卡倍亿应收账款余额2.59亿元,坏账准备金额1296.55万元,净额为2.46亿元。

其中,2018年度资产减值损失为221.24万元,主要系2018年末对住电及矢崎等客户应收账款余额减少,致使当年度应收账款坏账损失转回174.08万元。

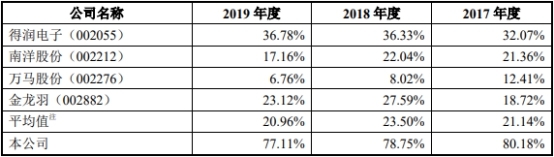

前五大客户贡献收入近八成

过去四年,卡倍亿前五大客户销售收入占比分为79.24%、80.18%、78.75%及77.11%。该公司称,收入占比较高与下游汽车线束市场集中度较高直接相关。

招股说明书显示,矢崎、住电、安波福、李尔和德科斯米尔五家企业过去四年始终为卡倍亿的前五大客户,且安波福和矢崎始终位列卡倍亿第一大客户和第二大客户。

2016年,卡倍亿前五名客户分别为安波福、矢崎、住电、李尔和德科斯米尔,累计为该公司贡献营业收入5.57亿元;2017年,该公司前五名客户分别为安波福、矢崎、住电、李尔和德科斯米尔,累计为该公司贡献营业收入7.95亿元;2018年,该公司前五名客户分别为安波福、矢崎、住电、德科斯米尔和李尔,累计为该公司贡献营业收入8.41亿元;2019年,该公司前五名客户分别为安波福、矢崎、德科斯米尔、住电和李尔。

卡倍亿称,前五大客户销售收入占比较高与下游汽车线束市场集中度较高直接相关。矢崎、住电、安波福、莱尼、李尔、古河占据了国内汽车线束市场超过 80%的市场份额,上述线束厂商中的矢崎、住电、安波福、李尔均是公司报告期内的前五大客户,其中矢崎、住电、安波福为全球排名前三的汽车线束厂商。

但卡倍亿在招股说明书中也坦承,较高的客户集中度导致公司对客户的议价能力较低;另一方面,若公司主要客户流失,又没有足够的新增客户予以补充,将会对公司业绩产生负面影响。

值得一提的是,过去四年,同行业可比公司前五大客户收入占比远低于卡倍亿,平均值分别为18.98%、21.14%、23.50%和20.96%。4家公司中,得润电子前五大客户收入占比最高,但过去四年前五大客户收入占比也始终未超过40%。

2017年和2018年前五大供应商占比超90%

据中国经济网记者了解,报告期内,卡倍亿不但前五大客户销售收入占比接近八成,该公司前五大供应商占比也超过90%。

过去四年,卡倍亿向前五大供应商采购金额占原材料采购总额分别为5.13亿元、7.87亿元、8.15亿元和5.87亿元,占采购总额的比重分别89.61%、93.30%、92.42%和79.28%,其中2016年至2018年对常州金源铜业有限公司采购金额占比超过50%,采购内容为铜杆。

报告期内前五大供应商主要提供铜材、聚氯乙烯等具有公开市场、价格透明的产品。

卡倍亿称,公司主要产品为汽车线缆,A股市场未发现与公司产品完全相同的上市公司,为了解可比公司供应商集中度情况,按上游原材料结构类似、主要经营线缆业务一项业务的原则,选取金龙羽作为可比上市公司,根据金龙羽公开披露的定期报告信息显示,其2017-2019年前五大供应商采购占比分别为90.25%、87.09%、86.35%,前五大供应商采购集中度较高。公司供应商集中具有合理性。

第四大供应商参保人数仅有5人

卡倍亿2019年第四大供应商为四川合兴科贸发展有限公司,该公司在2017年和2018年均为卡倍亿第二大供应商。

据挖贝网,四川合兴科贸发展有限公司背景和实力也值得怀疑,其2017、2018年向卡倍亿供货金额均超过1亿,注册地址却在成都某小区。资料显示,四川合兴科贸发展有限公司注册地址为成都市高新区芳草东街93号2幢1单元6楼7号,该地址为成都一处老小区。

另外,天眼查显示四川合兴科贸发展有限公司参保人数仅有5人。

财务数据被指疑点很多

环球网报道称,卡倍亿的财务数据存在不少疑点。根据招股书披露,卡倍亿在2018年采购铜杆、铜丝、聚氯乙烯、铝材这四项原材料金额合计为82817.73万元,占同年原材料采购比例为94%,由此计算公司2018年度的原材料采购金额为88161.14万元。

与此同时,招股书还披露该公司在2018年向前五大供应商采购金额合计为81485.11万元,占采购总额比重为92.42%,由此计算公司2018年度采购总额为88168.26万元,这相比同年原材料采购金额88161.14万元,仅多出了7万余元。

但是招股书披露,2018年单采购电力能源金额就高达1067.19万元,在正常的财务逻辑下,这就应当对应着公司2018年的采购总额,相比原材料采购金额至少要高出上千万元;很显然,这与公司披露的财务数据并不相符。

不仅如此,卡倍亿的主营业务是汽车用线缆,也即将铜丝或铝丝,用绝缘的聚氯乙烯覆盖后,形成成品线缆。其中,绝缘材料即用聚氯乙烯加工而成,但是在2016年到2019上半年期间,卡倍亿采购的聚氯乙烯数量分别为3103.2吨、3512吨、3424.55吨和1110吨,而同年绝缘材料的产量则分别为6874.73吨、6934吨、6912.02吨和2247.88吨,均远远超过了同期聚氯乙烯的采购数量,且相差均多达数千吨。

另一方面,卡倍亿在招股书披露,化工原料包含生产绝缘材料所需的聚氯乙烯、增塑剂、稳定剂、色母粒、抗氧化剂等化工原材料,但是从采购数据来看,这部分数量达数千吨的增塑剂、稳定剂、色母粒、抗氧化剂等化工原材料,并未体现在除铜杆、铜丝、聚氯乙烯、铝材这四项核心原材料之外的采购金额当中。

不仅如此,公司2017年的绝缘材料产量,相比2016年并未见明显增长,但是同年聚氯乙烯的采购数量同比2016年度则大幅增加了15%左右。

2019年员工人数同比减少12人

2016年至2019年,卡倍亿员工人数分别为475人、471人、472人和460人。

截至2019年12月31日,卡倍亿员工按专业分类,主要由管理及财务人员、技术人员、生产人员、销售人员和物流及采购人员组成,人数分别为98人、51人、240人、24人和47人。

按学历分类,卡倍亿硕士以上员工共有4人,大学(含大专)员工共有144人,中专(含高中)员工共有124人,中专以下员工共有188人。

按年龄分类,卡倍亿40岁以上员工共有186人,30岁-40岁员工共有159人,30岁以下员工共计115人。

报告期内分红1000万元

报告期内,卡倍亿累计分红1次。

2018年6月2日,卡倍亿2017年年度股东大会决议以股本 4142万股为基数,按照股东的持股比例向全体股东合计分配现金股利1000.00万元(含税)。该次利润分配已于2017年年度股东大会召开后两个月内实施完毕。

关键词: 卡倍亿