7月20日,江苏海晨物流股份有限公司(以下简称“海晨物流”)首发申请将上会。海晨物流本次发行的保荐机构是东方证券承销保荐有限公司。

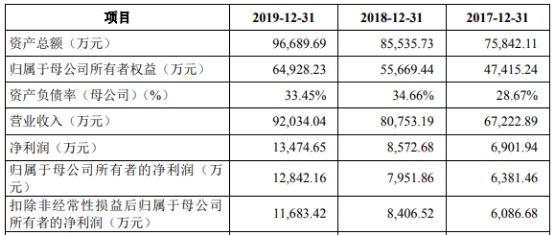

海晨物流业绩连增。2017年-2019年,海晨物流营业收入分别为6.72亿元、8.08亿元、9.20亿元,归属于母公司所有者的净利润分别为6381.46万元、7951.86万元、12842.16万元。同期,海晨物流销售商品、提供劳务收到的现金分别为6.91亿元、8.11亿元、9.34亿元,经营活动产生的现金流量净额分别为1.23亿元、1.23亿元、1.46亿元。

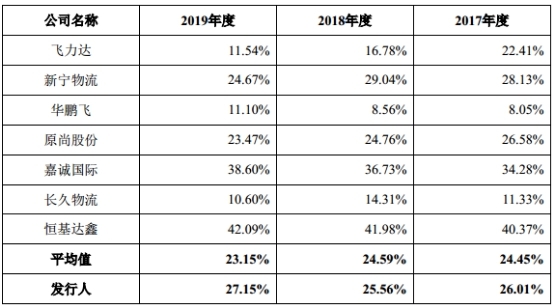

过去3年,海晨物流毛利率均超同行均值。各期海晨物流综合物流服务收入占比在98%以上。2017年-2019年,海晨物流综合物流服务业务毛利率分别为26.01%、25.56%、27.15%,同行业可比上市公司平均值分别为24.45%、24.59%、23.15%。

中国网财经报道指出,中国物流学会特约研究员杨达卿指出:“受经济大环境和贸易摩擦影响,第三方物流市场整体呈下行趋势,尤其是服务于外贸物流市场的企业受冲击明显。”以飞力达和华鹏飞为例,近年来两家公司的业绩在走下坡路。2016-2018年飞力达的扣非后归母净利润分别为0.40亿元、0.34亿元和-0.06亿元,华鹏飞为1.03亿元、-2.48亿元和-6.20亿元。除了业绩走势相反,海晨物流的毛利率也与上述两家企业变动趋势不一致。

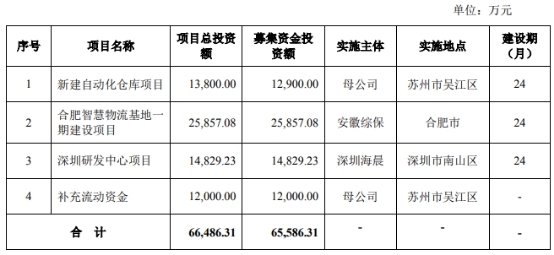

海晨物流拟在深交所创业板公开发行新股不超过3333.33万股,占发行后总股本的比例不低于25%。拟募集资金6.56亿元,其中1.2亿元用于“补充流动资金”,1.48亿元拟用于“深圳研发中心项目”。“深圳研发中心项目”中9972万元为“场地购置费”,计划购买位于深圳前海深港合作区的房屋。

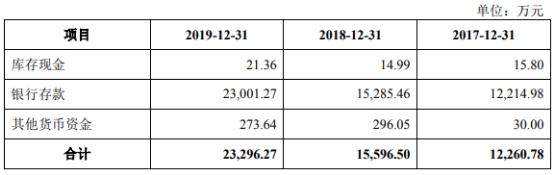

海晨物流拟募资中,1.2亿元用于补血,近亿元用于买房,但其去年银行存款达2.3亿元,有息负债不到40万元。此外,在IPO冲关前夕,海晨物流决议分红3800万元。

海晨物流早有IPO计划,且3度更换保荐机构。2016年、2017年,江苏证监局先后确认过招商证券、国海证券对海晨物流的辅导备案。但2019年5月和2019年11月,海晨物流向证监会报送的2版招股书显示,海晨物流的保荐机构为东方花旗证券。2020年6月和2020年7月,海晨物流在深交所网站披露的2版招股书则显示,海晨物流的保荐机构已变更为东方证券。

虽然海晨物流历经4家保荐机构,但4版招股书显示,其资产评估机构始终如一,为广东中广信资产评估有限公司(以下简称“中广信”)。

然而,就在海晨物流向证监会报送首版招股书的去年5月,中广信被证监会下发行政处罚决定书。证监会指出,经查明,中广信在对罗顿发展股份有限公司所涉上海名门世家四期商业广场项目投资的市场价值进行评估的过程中涉嫌违反多项评估准则,未勤勉尽责,制作、出具的文件有虚假记载。中广信法定代表人汤锦东、员工黄元助一同遭证监会警告。

海晨物流的财务总监梁化勤引起证监会关注,由于梁化勤无财务专业或从业背景,证监会问询海晨物流财务总监是否胜任。海晨物流招股书显示,梁化勤,中国国籍,无境外永久居留权,1981年生。2003年至2005年担任网进科技(昆山)有限公司软件工程师;2005年至2006年担任上海朋博信息技术有限公司软件工程师;2006年至2009年担任高知特(上海)信息技术有限公司项目经理;2009年至2012年担任上海朋博信息技术有限公司开发部部门经理。2013年加入海晨物流,现任海晨物流财务总监。

海晨物流两大供应商遭质疑。据挖贝网,海晨物流招股书显示,“创进运输有限公司”在2017年至2019年上半年均为海晨物流前五大供应商之一。各期,海晨物流对“创进运输有限公司”的采购金额分别为1653.90万元、1918.75万元、884.10万元。

然而“创进运输有限公司”无法找到。在国家企业信用信息公示系统中,以“创进运输有限公司”为关键字进行搜索,返回的结果是“查询到0条信息”;以“创进运输”为关键字在国家企业信用信息公示系统中进行搜索,返回的结果依然是“查询到0条信息”。

除了创进运输有限公司,海晨物流的另一大供应商骉鑫物流也存在着问题。2016年至2019年上半年,骉鑫物流都是海晨物流的前五大供应商之一;在2018年和2019年上半年,骉鑫物流均为海晨物流的第二大供应商,海晨物流对其的采购金额分别为2221.27万元和991.95万元,占总采购金额的比例分别为5.15%和4.36%。

查询后发现,在2019年11月27日,骉鑫物流已被列入企业异常经营名录,原因是工商行政管理部门在依法履职过程中通过登记的住所或经营场所无法取得联系,同时骉鑫物流的官网(http://www.szbiaoxin.com/)也已经无法访问。

过去4年,海晨物流合计被处罚72次,其中税务处罚合计6次,海关处罚66次。2016年、2017年、2018年、2019年,海晨物流分别遭处罚22次、18次、20次、18次。

中国经济网记者就相关问题采访海晨物流,截至发稿,未获回复。

拟创业板募资6.6亿其中1.2亿元补血

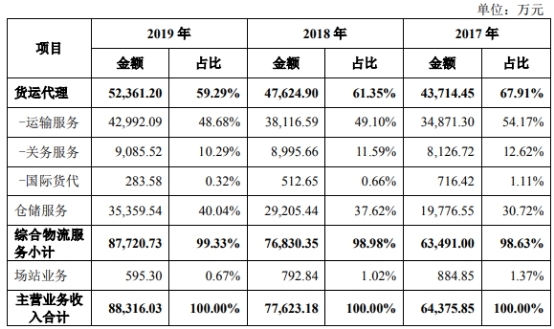

海晨物流的主营业务是为电子信息行业相关企业提供全方位、一体化的现代综合物流服务,深度嵌入电子信息行业内企业采购、生产、销售及售后服务等各业务环节。2017年-2019年,货运代理收入占海晨物流主营业务收入的比例分别为67.91%、61.35%、59.29%;仓储服务收入占比分别为30.72%、37.62%、40.04%。

海晨物流控股股东为梁晨,实际控制人为梁晨及其子杨曦。本次发行前,梁晨直接持有海晨物流40.34%的股份,并通过吴江兄弟间接持有10.70%的股份,合计持有海晨物流51.04%的股份,同时担任海晨物流董事长、总经理。梁晨之子杨曦通过吴江兄弟间接持有海晨物流6.34%的股份,并担任海晨物流董事、副总经理。梁晨及杨曦为合计直接及间接持有海晨物流57.38%的股份。二人简历如下:

梁晨:女,中国国籍,无境外永久居留权,1962年生。1980年至1989年担任广东卫国机械厂财务会计;1989年至1999年于中国建设银行股份有限公司吴江市支行工作;1999年至2003年担任海晨工贸有限公司总经理;2003年至2011年担任亨通海晨总经理。2011年8月创立海晨有限,现任公司董事长兼总经理,全面负责公司的运营管理工作。

杨曦:男,中国国籍,无境外永久居留权,1987年生。2015年加入公司,现任公司董事、副总经理。

海晨物流拟在深交所创业板公开发行新股不超过3333.33万股,占发行后总股本的比例不低于25%。拟募集资金6.56亿元,其中1.29亿元用于“新建自动化仓库项目”、2.59亿元用于“合肥智慧物流基地一期建设项目”、1.48亿元用于“深圳研发中心项目”、1.2亿元用于“补充流动资金”。海晨物流本次发行的保荐机构是东方证券承销保荐有限公司。

海晨物流选择的具体上市标准为,《深圳证券交易所创业板股票上市规则》2.1.2第一款“最近两年净利润为正,且累计净利润不低于5000万元”。

近亿募资用于买房

海晨物流拟募资中,1.48亿元拟用于“深圳研发中心项目”。该项目中9972万元为“场地购置费”。

本项目以海晨物流全资子公司深圳海晨为实施主体。2019年3月,深圳海晨与深国际前海资产管理(深圳)有限公司签署《购置物业意向性协议书》,计划购买位于深圳前海深港合作区的房屋用于建设该项目,购置标的坐落于前海深港合作区十九单元06街坊。

2019年7月1日,深国际前海资产管理(深圳)有限公司已取得了粤(2019)深圳市不动产权第0118462号《不动产权证书》,载明地块坐落于前海深港合作区十九单元06街坊,权利类型为国有建设用地使用权,权利性质为出让,用途为商业用地,使用期限为2015年1月1日至2054年12月31日止。

海晨物流招股书称,项目用房装修完毕后,公司将购买相关研发设备并招聘优秀研发人员,进行现代综合物流业务相关实际应用技术的研发和应用。

业绩连增 毛利率超同行

海晨物流业绩连增。2017年-2019年,海晨物流营业收入分别为6.72亿元、8.08亿元、9.20亿元,归属于母公司所有者的净利润分别为6381.46万元、7951.86万元、12842.16万元。

同期,海晨物流销售商品、提供劳务收到的现金分别为6.91亿元、8.11亿元、9.34亿元,经营活动产生的现金流量净额分别为1.23亿元、1.23亿元、1.46亿元。

过去3年,海晨物流毛利率均超同行均值。各期海晨物流综合物流服务收入占比在98%以上。2017年-2019年,海晨物流综合物流服务业务毛利率分别为26.01%、25.56%、27.15%,同行业可比上市公司平均值分别为24.45%、24.59%、23.15%。

海晨物流招股书称,报告期内公司综合物流业务毛利率与同行业上市公司可比业务的平均毛利率差异较小。上述可比公司中,由于综合物流服务业务的具体服务内容不同、服务的行业不同、主要收入来源不同等,因此各类物流企业的综合物流业务的毛利率存在一定的差异。一般来说,运输业务、国际货代业务的毛利率相对偏低,仓储服务业务毛利率较高;同时,货物对物流环节的安全性及专业性等要求越高,则为该货物相关行业提供综合物流服务业务的公司毛利率越高。

行业整体呈下行趋势

中国网财经报道指出,表面上看起来海晨物流经营业绩稳定增长,然而,中国物流学会特约研究员杨达卿在接受采访时表示:“受经济大环境和贸易摩擦影响,第三方物流市场整体呈下行趋势,尤其是服务于外贸物流市场的企业受冲击明显。”

大环境萎缩,海晨物流的业绩却逆市上扬,到底是实力雄厚还是另有蹊跷?

海晨物流的招股书不可谓不抢眼,其业绩、毛利率走势均异于同行,逆市上扬。中国物流学会特约研究员杨达卿告诉记者:“受经济大环境和贸易摩擦影响,第三方物流市场整体呈下行趋势,尤其是服务于外贸物流市场的企业受冲击明显。”以飞力达和华鹏飞为例,近年来两家公司的业绩在走下坡路。2016-2018年飞力达的扣非后归母净利润分别为0.40亿元、0.34亿元和-0.06亿元,华鹏飞为1.03亿元、-2.48亿元和-6.20亿元。从2019年前三季度业绩来看,飞力达2019前三季度净利润同比下降37%,华鹏飞2019年前三季度净利润同比减少71%。

除了业绩走势相反,海晨物流的毛利率也与上述两家企业变动趋势不一致。招股书显示,海晨物流的毛利率分别为27.16%、26.01%、25.56%和25.88%,而同期飞力达的毛利率为25.83%、22.41%、16.78%和11.24%;华鹏飞的毛利率为19.92%、8.05%、8.56%和13.35%。

募资补血、买房背后:去年银行存款2.3亿元 有息负债40万 上市前分红3800万

海晨物流拟募资中,1.2亿元用于补血,近亿元用于买房,但其去年银行存款达2.3亿元,有息负债不到40万元。此外,在IPO冲关前夕,海晨物流决议分红3800万元。

2017年-2019年,海晨物流货币资金分别为1.23亿元、1.56亿元、2.33亿元,其中银行存款分别为1.22亿元、1.53亿元、2.30亿元。

2017年-2019年,海晨物流负债总额分别为2.27亿元、2.37亿元、2.50亿元,其中最大头的为应付账款,分别为1.16亿元、1.41亿元、1.47亿元。

有息负债方面,去年海晨物流无短期借款,无长期借款,仅有一年内到期非流动负债39.80万元。

此外,在海晨物流首版招股书披露前1个多月,即2019年4月10日,海晨物流召开2018年度股东大会,决定分配现金股利3800万元,上述股利分配已经实施完毕。

3度更换保荐机构 资产评估机构因虚假记载去年被证监会处罚

海晨物流早有IPO计划,且3度更换保荐机构。

2016年7月15日,江苏证监局官网发布通知称,确认招商证券对海晨物流辅导备案日为2016年7月15日。

2017年11月15日,江苏证监局官网发布通知称,确认国海证券对海晨物流辅导备案日为2017年11月7日。2018年9月13日,江苏证监局官网信息显示,国海证券终止对海晨物流的上市辅导。

2019年1月10日,江苏证监局官网披露东方花旗证券对海晨物流辅导备案信息公示。2019年5月30日和2019年11月13日,海晨物流向证监会报送的2版招股书即显示,海晨物流的保荐机构为东方花旗证券。

但2020年6月29日和2020年7月14日,海晨物流在深交所网站披露的2版招股书则显示,海晨物流的保荐机构为东方证券。

虽然海晨物流历经4家保荐机构,但4版招股书显示,其资产评估机构却始终如一,为广东中广信资产评估有限公司(以下简称“中广信”)。

然而,就在海晨物流向证监会报送首版招股书的去年5月,中广信被证监会下发行政处罚决定书。证监会指出,经查明,中广信在对罗顿发展股份有限公司所涉上海名门世家四期商业广场项目投资的市场价值进行评估的过程中涉嫌违反多项评估准则,未勤勉尽责,制作、出具的文件有虚假记载。中广信法定代表人汤锦东、员工黄元助一同遭证监会警告。

财务总监无财务专业或从业背景遭问询

海晨物流的财务总监梁化勤引起证监会关注,由于梁化勤无财务专业或从业背景,证监会问询海晨物流财务总监是否胜任。

晨物流招股书显示,梁化勤,中国国籍,无境外永久居留权,1981年生。2003年至2005年担任网进科技(昆山)有限公司软件工程师;2005年至2006年担任上海朋博信息技术有限公司软件工程师;2006年至2009年担任高知特(上海)信息技术有限公司项目经理;2009年至2012年担任上海朋博信息技术有限公司开发部部门经理。2013年加入海晨物流,现任海晨物流财务总监。

证监会问询指出,海晨物流原始财务报表与申报财务报表差异较大。请发行人:(1)说明产生差异的原因,对原始财务报表的调整情况,调整是否符合会计准则的规定;(2)说明财务内控是否符合相关规范性要求;财务人员是否有专业胜任能力;财务总监梁化勤无财务专业或从业背景,说明其是否胜任;(3)说明是否存在违反税收征管相关法律法规的规定,是否存在被税务机关处罚的风险;(4)说明本次发行是否符合《首次公开发行股票并在创业板上市管理办法》第十七条的规定。请保荐机构和会计师核查并发表意见。

第一大客户之大股东间接持股

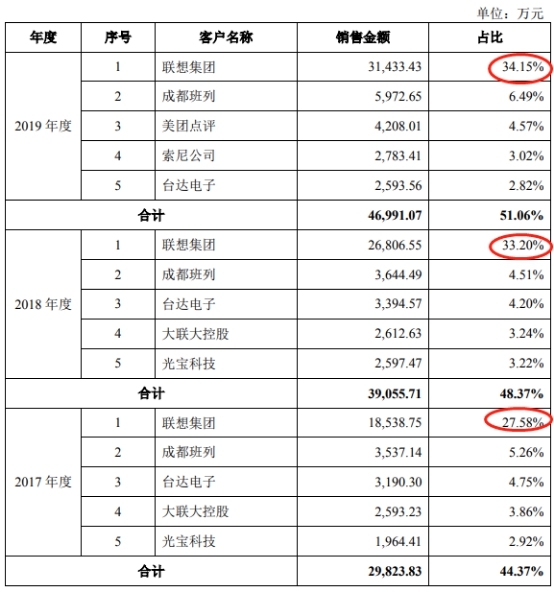

各期,联想集团始终为海晨物流第一大客户。2017年-2019年,海晨物流对联想集团的销售收入分别为1.85亿元、2.68亿元、3.14亿元,占海晨物流营业收入的比例分别为27.58%、33.20%、34.15%。

联想集团之大股东联想控股的下属子公司南明有限公司(以下简称“南明有限”)间接持有海晨物流股份。截至2019年12月31日,南明有限间接持有纽诺金通0.21%股权从而间接持有海晨物流0.04%股权;联想控股及联想集团的非执行董事朱立南间接持有海晨物流股份,持股比例为0.02%。

据国际金融报报道,联想控股在2018年末仍间接持有海晨物流3.74%的股份。但截至首份申报稿签署日(即2019年5月29日),联想控股只间接持有海晨物流0.04%的股份。且联想控股是依靠持股纽诺金通实现的间接持股。

外部运力占比近九成

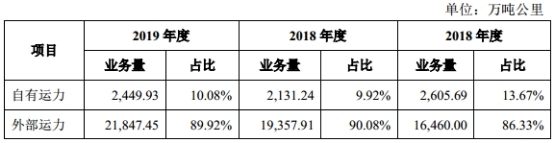

海晨物流招股书称,公司在为客户提供现代物流运输服务过程中,根据业务实际情况调用第三方运力或公司自有车辆完成运输任务,以保障公司物流服务能力覆盖不同服务区域以满足客户需求。

其实,各期海晨物流外部运力的运输量在86%以上,去年近90%,自有运力的运输量仅占10%。

2017年-2019年,海晨物流外部运力运输的业务量占比分别为86.33%、90.08%、89.92%;自有运力运输的业务量占比分别为13.67%、9.92%、10.08%。

一起货物损毁赔偿客户843万 一审保险仅理赔419万

截至2020年6月30日,海晨物流存在如下尚未了结的重大诉讼或仲裁案件:

海晨物流向上海天马微电子有限公司及其关联方提供货物运输服务过程中,于2017年8月发生道路交通事故导致运输的部分货物毁损。武汉天马于2017年11月13日向海晨物流发来《索赔函》,要求海晨物流赔偿843.31万元,包括828.53万元的货值以及14.78万元的RA检测费用,海晨物流已经支付上述款项。

2018年1月,海晨物流以本次货物运输业务的承运商武汉金华顺物流有限公司、上海锐兔运输有限公司以及中国太平洋财产保险股份有限公司航运保险事业营运中心为被告,向上海市青浦区人民法院提起诉讼,请求法院判令:(1)判决被告向原告支付84.33万元,利息3.67万元(自2018年1月1日起按照银行同期贷款利率4.35%计算之实际履行之日止,暂定3.67万元);(2)案件诉讼费用由被告承担。

2018年2月,海晨物流以众安保险为被告,向上海市黄浦区人民法院提起民事诉讼,请求法院判令:(1)被告向原告支付760.46万元,律师费13.00万元,利息33.08万元(以760.46万元为基础自2017年9月3日起按照银行同期贷款利率4.35%计算至实际履行之日止,暂定33.08万元);(2)案件诉讼费由被告承担。海晨物流已于2020年4月2日收到上海市黄浦区人民法院的民事判决书(编号:(2018)沪0101民初5978号),一审判决被告于判决生效之日起十日内赔付原告保险理赔款419.22万元,截至本招股说明书签署日,二审尚在审理过程中。

2018年赔偿支出1667万 去年物流责任赔偿预计负债2221万元

2017年-2019年,海晨物流赔偿支出金额分别为1571.69万元、1667.55万元、104.84万元,主要系海晨物流在业务执行过程中因为事故、货物毁损等原因支付的赔偿。

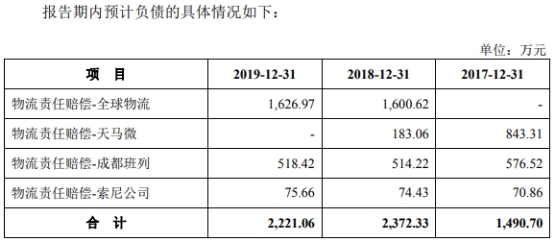

此外,各期末,海晨物流预计负债金额分别为1490.70万元、2372.33万元、2221.06万元,全部系海晨物流在向客户提供物流服务过程中发生事故所计提的款项。

海晨物流招股书显示,其还有3起物流责任赔偿正在协商中。

(1)物流责任赔偿-全球物流:

全球物流(成都)有限公司(以下简称“全球物流”)与发行人于2017年11月签署《报关报检代理及公路运输服务协议》,约定发行人向全球物流提供报关报检代理及公路运输服务。

2018年4月8日,全球物流承接戴尔(成都)有限公司运输业务,并委托发行人负责运输。货物于2018年4月9日在承运时发生交通事故,并引发大火,导致车辆及货物受损。2018年9月,全球物流向本公司发来《索赔函》,要求就上述事故本公司向对方赔偿233.22万美元。

根据上述情况,基于谨慎性的考虑发行人计提了预计负债。截至本招股说明书签署日,上述事故正在协商解决过程中。

(2)物流责任赔偿-成都班列

成都班列与成都汇晨于2016年5月签署《物流运输服务协议》,约定成都汇晨向成都班列提供物流运输服务。2016年11月,本公司与成都班列、成都汇晨签署了《加入协议》。

2017年7月10日,成都班列委托本公司运输一批货物从深圳出发至成都,该批货物于2017年7月13日在承运时发生事故,导致该集装箱货物焚毁。成都班列于2017年10月向本公司发来索赔函,要求发行人赔付86.15万美元。后于2018年2月发来《索赔函》,要求发行人赔付货物损失74.38万美元以及集装箱损失费、集装箱租金,合计索赔金额为74.92万美元。

根据上述情况,基于谨慎性的考虑发行人计提了预计负债包括74.92万美元以及相关税费损失86.96万元人民币。

发行人2018年度已赔付86.96万元。截至本招股说明书签署日,上述事故正在协商解决过程中。

(3)物流责任赔偿-索尼公司

索尼物流贸易(中国)有限公司(以下简称“索尼公司”)与本公司于2015年4月1日签署《仓储及国内运输服务协议》,约定本公司向索尼公司提供国内货物运输服务及相关服务2016年10月,索尼公司委托本公司运输一批货物,货物为12个托盘的镭射机芯。货物到达指定仓库处后,因司机卸货过程操作不当,致使2个托盘的货物受损。上海市凯荣律师事务所于2017年7月13日向本公司寄送律师函,说明货损金额为10.85万美元。根据上述情况,基于谨慎性的考虑发行人计提了预计负债。截至本招股说明书签署日,上述事故正在协商解决过程中。

4年遭罚72次

过去4年,海晨物流合计被处罚72次,其中税务处罚合计6次,海关处罚66次。2016年、2017年、2018年、2019年,海晨物流分别遭处罚22次、18次、20次、18次。

海晨物流招股书称,过去4年66次海关处罚中,其中60起适用于简易程序或简单案件程序。税务部门行政处罚的主要原因为丢失空白增值税专用发票、未按照规定期限办理纳税申报和报送纳税资料等,该等处罚金额较小且次数较少,主要因发行人及其控股子公司部分财务人员的疏忽所致,根据相关法律法规的规定及主管税务部门出具的合规证明,该等处罚不属于情节严重的违法违规行为。

一供应商无法找到 一供应商被列入异常经营名单

据挖贝网,海晨物流招股书显示,“创进运输有限公司”在2017年至2019年上半年均为海晨物流前五大供应商之一。各期,海晨物流对“创进运输有限公司”的采购金额分别为1653.90万元、1918.75万元、884.10万元。

以“创进运输有限公司”为关键字进行搜索,只查到一家公司,该公司名为“遵义市大刚交通运输(集团)创进广告有限公司”,经营范围包括广告设计、制作、代理、发布等。

无法找到“创进运输有限公司”,在国家企业信用信息公示系统中,以“创进运输有限公司”为关键字进行搜索,返回的结果是“查询到0条信息”,随后又以“创进运输”为关键字在国家企业信用信息公示系统中进行搜索,返回的结果依然是“查询到0条信息”。

那么有没有可能“创进运输有限公司”只是公司简称而非全称呢?以“创进”二字作为关键字在海晨物流招股书中进行搜索。结果显示,“创进”二字只在招股书第151页“主要供应商”栏目出现,供应商名字就是“创进运输有限公司”。

除了创进运输有限公司,海晨物流的另一大供应商骉鑫物流也存在着问题。

2016年至2019年上半年,骉鑫物流都是海晨物流的前五大供应商之一;在2018年和2019年上半年,骉鑫物流均为海晨物流的第二大供应商,海晨物流对其的采购金额分别为2221.27万元和991.95万元,占总采购金额的比例分别为5.15%和4.36%。

招股书中,海晨物流指出,骉鑫物流的全称是苏州市骉鑫物流有限公司。查询后发现,在2019年11月27日,骉鑫物流已被列入企业异常经营名录,原因是工商行政管理部门在依法履职过程中通过登记的住所或经营场所无法取得联系,同时骉鑫物流的官网(http://www.szbiaoxin.com/)也已经无法访问。

核心人员对外投资公司未披露

据大众证券报,记者查询发现,海晨物流一核心技术人员曾同时持股并任职一供应链管理公司,不过,这在海晨物流招股书关于该人员的简历中并无披露。

招股书显示,海晨物流核心技术人员张建安间接持股比例为0.30%,职务为海晨物流项目总监。在招股书中简历为:“张建安先生,中国国籍,无境外永久居留权,1978年生。2000年至2005年于长城国际信息产品有限公司担任高级主管;2005年-2010年于联想信息产品(深圳)有限公司担任助理经理;2010年至2011年于深圳综合信兴物流有限公司担任项目经理;2011年至2012年于深圳市年富实业发展有限公司担任物流部经理;2012年至2015年于海晨有限担任项目总监;2015年至2016年于深圳前海中农跨境电子商务科技有限公司担任供应链总监;2016年6月至今担任发行人项目总监。”

在上述表述中并未提及“顺为供应链管理(深圳)有限公司”。数据显示,张建安名下存在4家公司(图3),其中顺为供应链管理(深圳)有限公司(下称“顺为公司”)成立于2016年7月4日,张建安持有33.33%股权,同时担任该公司总经理,而张建安自2016年6月以来一直担任海晨物流项目总监,在董监高及核心技术人员的对外投资情况中仅有两公司。

顺为公司经营范围是供应链管理及相关配套服务,物流方案设计,国内货运代理,国际货运代理,物流配送信息系统、计算机及网络系统技术开发,国内贸易,经营进出口业务等。国家企业信用信息公示系统显示,顺为供应链管理(深圳)有限公司目前已注销,核准日期为2019年7月9日。

那么,张建安持股同时担任总经理的顺为公司,为何在招股书的核心技术人员简历中未披露?该公司与海晨物流及相关方有无关联关系或资金、业务往来?该公司注销与海晨物流IPO有无关系?记者致函海晨物流,截至发稿未收到公司回复。

关键词: 海晨物流