天津捷强动力装备股份有限公司(以下简称“捷强动力”)将于7月20日首发上会,公司此次拟于深交所创业板上市,拟发行不超过1919.90万股,且不低于发行后总股本的25%,保荐机构为中国国际金融股份有限公司。捷强动力此次拟募集资金7.00亿元,其中,2.29亿元用于军用清洗消毒设备生产建设项目,2.50亿元用于新型防化装备及应急救援设备产业化项目,3178.87万元用于防化装备维修保障与应急救援试验基地项目,9960.47万元用于研发中心建设项目,9000.00万元用于补充流动资金。捷强动力报告期内未发生股利分配。

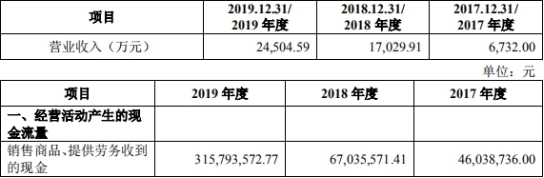

2016年至2019年,捷强动力营业收入分别为1892.21万元、6732.00万元、1.70亿元、2.45亿元;销售商品、提供劳务收到的现金分别为1543.96万元、4603.87万元、6703.56万元、3.16亿元。

2016年至2019年,捷强动力归属于母公司所有者的净利润分别为278.13万元、2348.23万元、6189.23万元、9513.13万元;经营活动产生的现金流量净额分别为-231.44万元、659.06万元、-6309.41万元、1.85亿元。

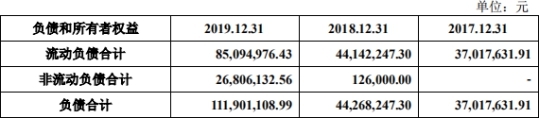

2016年至2019年,捷强动力资产总额分别为2790.61万元、6824.41万元、2.90亿元、4.49亿元;负债合计分别为1993.25万元、3701.76万元、4426.82万元、1.12亿元。

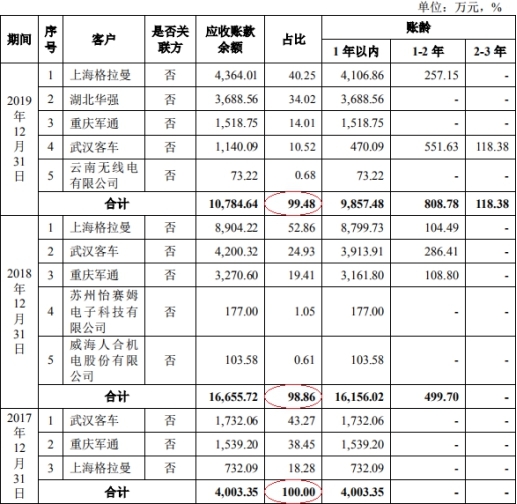

2016年至2019年,捷强动力应收账款账面余额分别为817.20万元、4003.35万元、1.68亿元、1.08亿元;占营业收入比例分别为43.19%、59.47%、98.92%、44.24%。

2016年至2019年,捷强动力应收账款账面价值分别为792.01万元、3803.18万元、1.60亿元、1.02亿元;占流动资产比例分别为32.23%、60.06%、67.99%、37.41%。

2016年至2019年,捷强动力应收账款周转率分别为3.37次、2.79次、1.63次、1.77次;行业平均值分别为4.11次、3.92次、3.33次、3.07次。

2016年至2019年,捷强动力应收账款前五名客户应收账款占比分别为100%、100.00%、98.86%、99.48%。

值得注意的是,捷强动力应收账款增速超营业收入增速。2016年至2019年,捷强动力应收账款增幅为1226.64%,同期营业收入增幅为1195.02%。

2016年至2019年,捷强动力存货账面余额分别为528.13万元、503.49万元、2744.46万元、2445.80万元;存货账面价值分别为528.13万元、503.49万元、2744.46万元、2416.87万元;占流动资产比例分别为21.49%、7.95%、11.68%、8.84%。

2016年至2019年,捷强动力存货周转率分别为2.01次、5.02次、3.85次、4.08次;行业平均值分别为1.54次、1.71次、1.51次、1.43次。

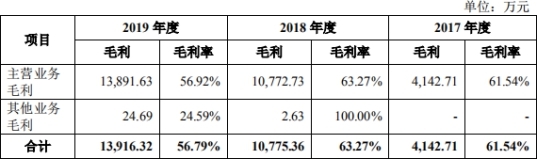

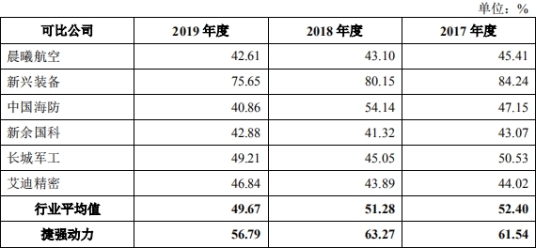

2016年至2019年,捷强动力综合毛利率分别为58.71%、61.54%、63.27%、56.79%;其中,主营业务毛利率分别为58.70%、61.54%、63.27%、56.92%。2016年至2019年,捷强动力可比公司毛利率行业平均值分别为53.48%、52.40%、51.28%、49.67%。

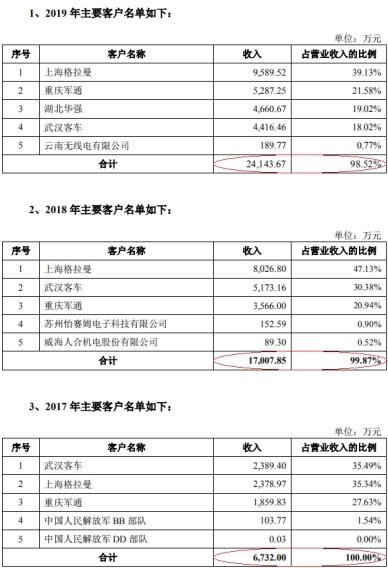

2016年至2019年,捷强动力对前五大客户销售收入分别为1831.58万元、6732.00万元、1.70亿元、2.41亿元;占营业收入的比例分别为96.80%、100.00%、99.87%、98.52%。

证监会2019年9月12日反馈意见显示,2016年7月,公司向关联方潘峰借款99万元,款项经天津市阿特普科螺杆压缩机有限公司汇至公司;2017年8月,公司向关联方天津戎科科技中心借款600万元,款项经杭州泰来建筑装饰材料公司汇至公司。

据投资时报,捷强动力现金流风险暗涌,报道称,捷强动力应收账款增速迅猛提升,应收账款余额的激增,也使得捷强动力的经营性活动产生的现金流净额出现大幅波动。为提升核心竞争力,捷强动力正在向军转民方向进行业务开发,尝试业务模式的转变。但由于民品业务的发展经验和可利用资源相对有限,致其转型之路走得并不顺利。

中国经济网记者就相关问题采访捷强动力,截至发稿,采访邮件暂未收到回复。

主营核化生防御装备核心部件的研发、生产和销售

捷强动力主要从事核化生防御装备核心部件的研发、生产和销售。公司报告期内批量生产销售的主要产品为应用于各通用型号装备军用核化生洗消车辆的液压动力系统及核化生防御防护装具中某型面具送风器的充电器及电池组。

捷强动力控股股东、实际控制人均为由潘峰、毛建强、马雪峰、钟王军、刘群5名股东组成的经营管理团队。捷强动力2020年7月14日上会稿显示,截至本招股说明书签署日,潘峰、毛建强、马雪峰、钟王军及刘群合计持有公司3883.79万股股份,占公司发行前的股本的比例为67.43%。

潘峰、毛建强、马雪峰、钟王军、刘群五人均为中国国籍,无境外永久居留权。

捷强动力此次拟于深交所创业板上市,拟发行不超过1919.90万股,且不低于发行后总股本的25%,保荐机构为中国国际金融股份有限公司。捷强动力此次拟募集资金7.00亿元,本次发行募集资金将用于以下项目:

1.军用清洗消毒设备生产建设项目,募集资金投资2.29亿元;2.新型防化装备及应急救援设备产业化项目,募集资金投资2.50亿元;3.防化装备维修保障与应急救援试验基地项目,募集资金投资3178.87万元;4.研发中心建设项目,募集资金投资9960.47万元;5.补充流动资金,募集资金投资9000.00万元。

捷强动力分别于2019年5月23日、2019年9月20日、2020年7月2日、2020年7月14日招股书,四版招股书均显示,公司报告期内未发生股利分配。

2019年营业收入2.45亿元 归母净利润9513.13万元

2016年至2019年,捷强动力营业收入分别为1892.21万元、6732.00万元、1.70亿元、2.45亿元;销售商品、提供劳务收到的现金分别为1543.96万元、4603.87万元、6703.56万元、3.16亿元。

2016年至2019年,捷强动力归属于母公司所有者的净利润分别为278.13万元、2348.23万元、6189.23万元、9513.13万元;经营活动产生的现金流量净额分别为-231.44万元、659.06万元、-6309.41万元、1.85亿元。

2019年总资产4.49亿元 总负债1.12亿元

2016年至2019年,捷强动力资产总额分别为2790.61万元、6824.41万元、2.90亿元、4.49亿元;其中,流动资产分别为2457.17万元、6332.18万元、2.35亿元、2.73亿元;非流动资产分别为333.44万元、492.23万元、5190.93万元、1.76亿元。

2016年至2019年,捷强动力负债合计分别为1993.25万元、3701.76万元、4426.82万元、1.12亿元;其中,流动负债分别为1993.25万元、3701.76万元、4414.22万元、8509.50万元;2018年、2019年,非流动负债分别为12.60万元、2680.61万元。

2019年应收账款余额1.08亿元

2016年至2019年,捷强动力应收账款账面余额分别为817.20万元、4003.35万元、1.68亿元、1.08亿元;占营业收入比例分别为43.19%、59.47%、98.92%、44.24%。

2016年至2019年,捷强动力应收账款账面价值分别为792.01万元、3803.18万元、1.60亿元、1.02亿元;占流动资产比例分别为32.23%、60.06%、67.99%、37.41%。

2016年至2019年,捷强动力应收账款周转率分别为3.37次、2.79次、1.63次、1.77次;行业平均值分别为4.11次、3.92次、3.33次、3.07次。

2016年至2019年,捷强动力应收账款前五名客户应收账款占比分别为100%、100.00%、98.86%、99.48%。

2019年存货余额2445.80万元

2016年至2019年,捷强动力存货账面余额分别为528.13万元、503.49万元、2744.46万元、2445.80万元;存货账面价值分别为528.13万元、503.49万元、2744.46万元、2416.87万元。

2016年至2019年,捷强动力存货账面价值占流动资产比例分别为21.49%、7.95%、11.68%、8.84%。

2016年至2019年,捷强动力存货周转率分别为2.01次、5.02次、3.85次、4.08次;行业平均值分别为1.54次、1.71次、1.51次、1.43次。

2019年综合毛利率56.79%

2016年至2019年,捷强动力综合毛利率分别为58.71%、61.54%、63.27%、56.79%;其中,主营业务毛利率分别为58.70%、61.54%、63.27%、56.92%。

2016年至2019年,捷强动力可比公司毛利率行业平均值分别为53.48%、52.40%、51.28%、49.67%;其中,晨曦航空毛利率分别为47.98%、45.41%、43.10%、42.61%;新兴装备毛利率分别为82.95%、84.24%、80.15%、75.65%;新余国科毛利率分别为39.05%、43.07%、41.32%、42.88%;长城军工毛利率分别为51.89%、50.53%、45.05%、49.21%;艾迪精密毛利率分别为45.54%、44.02%、43.89%、46.84;2017年至2019年,中国海防毛利率分别为47.15%、54.14%、40.86%。

2019年对前五大客户销售收入占比98.52%

2016年至2019年,捷强动力对前五大客户销售收入分别为1831.58万元、6732.00万元、1.70亿元、2.41亿元;占营业收入的比例分别为96.80%、100.00%、99.87%、98.52%。

证监会反馈意见要求捷强动力说明报告期内各期全部客户(合并口径)的收入金额和占比、毛利率;说明全部客户基本情况;说明向前五大客户销售金额占其采购同类产品金额的比例等问题。

捷强动力表示,公司主要客户为上海格拉曼、重庆军通、武汉客车及湖北华强,因军工行业的特殊性,客户集中度较高。

曾与关联方资金拆借

捷强动力2019年5月23日报送招股书显示,公司2016年7月、2017年8月,由于经营资金短缺,曾向关联方潘峰、天津戎科分别借款99万元、600万元;之后公司分别在2016年8月和9月、2017年10月和12月分两笔分别归还。

证监会2019年9月12日反馈意见显示,2016年7月,公司向关联方潘峰借款99万元,款项经天津市阿特普科螺杆压缩机有限公司汇至公司;2017年8月,公司向关联方天津戎科科技中心借款600万元,款项经杭州泰来建筑装饰材料公司汇至公司。

反馈意见要求捷强动力结合在2016年7月、2017年8月份的实际资金状况,说明向关联方资金拆借的必要性;说明并披露未直接向发行人出借资金的原因;披露资金在三方划转的具体时间点;潘峰、天津市阿特普科螺杆压缩机有限公司、发行人,杭州泰来建筑装饰材料公司、天津戎科、发行人,是否签署借款合同,如签署合同,结合合同条款,说明并披露各方的实际权利、义务;请保荐机构、律师说明对该资金流转是否构成股东借款核查并发表意见等问题。

现金流风险暗涌

据投资时报,捷强动力应收账款增速迅猛提升,应收账款余额的激增,也使得捷强动力的经营性活动产生的现金流净额出现大幅波动。据招股书显示,报告期内该公司经营活动产生的现金流净额分别为-231.44万元、659.06万元、-6309.41万元及8357.07万元。

人无远虑必有近忧,企业发展亦是如此。《投资时报》研究员注意到,为提升核心竞争力,捷强动力正在向军转民方向进行业务开发,尝试业务模式的转变。但由于民品业务的发展经验和可利用资源相对有限,致其转型之路走得并不顺利。

据招股书显示,报告期内,2016年度、2017年度捷强动力均不存在民品销售,而其2018年度、2019年1-6月的民品销售金额占比仍然较低。

捷强动力对此表示,民品是通过与客户商务谈判确定销售价格。故此,该类型产品毛利率较高。但由于产能较为紧张,目前只能选择性接受民品业务订单。

曾挂牌新三板 2018年摘牌前曾募资还贷

捷强动力此前曾于2016年2月25日在新三板挂牌,2018年7月26日摘牌。2018年摘牌前,捷强动力曾以160.00/股的价格发行股票31.25万股,募资5000.00万元,用于偿还银行贷款、补充流动资金。

2018年2月5日,捷强动力在新三板发布公告称,公司2018年第一次临时股东大会审议通过《关于<天津捷强动力装备股份有限公司股票发行方案>的议案》等,本次拟发行股票数量不超过31.25万股(含31.25万股),股票发行价格为160.00元/股,募集资金金额不超过5000.0万元(含5000.00万元)。

此外,据挖贝网,捷强动力实际控制人毛建强、刘群曾于2017年4月10日在股转系统通过协议转让方式分别减持14.30万股、4.78万股,权益变动后毛建强、刘群持股比例分别为18.39%、2.87%;2018年天津戎科科技中心(有限合伙)于2018年5月10日在股转系统通过集合竞价、协议转让的方式分别减持1000股、16.10万股,权益变动后持股比例为8.08%。

关键词: 捷强动力