编者按:深交所创业板上市委员会将于7月22日召开2020年第6次上市委员会审议会议,审议宁波大叶园林设备股份有限公司(简称大叶股份)的首发上市申请。

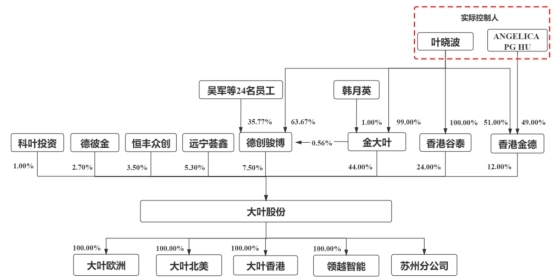

大叶股份主要从事割草机、打草机/割灌机、其他动力机械及配件的研发设计、生产制造和销售。浙江金大叶控股有限公司(简称金大叶)持有大叶股份5280万股股份,占比44%为控股股东。

叶晓波、ANGELICAPGHU夫妻二人通过金大叶、香港谷泰、德创骏博、香港金德合计控制大叶股份87.50%的股份,为实际控制人。其中叶晓波为中国国籍,拥有澳大利亚永久居留权,ANGELICAPGHU为澳大利亚国籍。

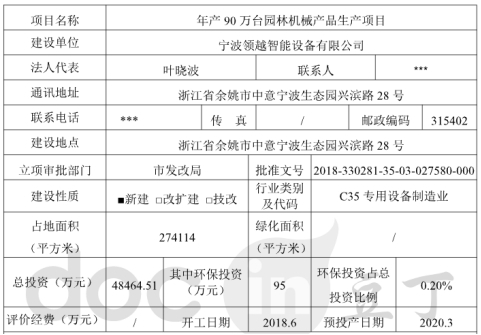

此次大叶股份IPO由海通证券担任保荐机构,公司拟公开发行不超过4000万股,募集资金4.60亿元,全部投向新增90万台园林机械产品生产项目,实施主体是子公司领越智能。

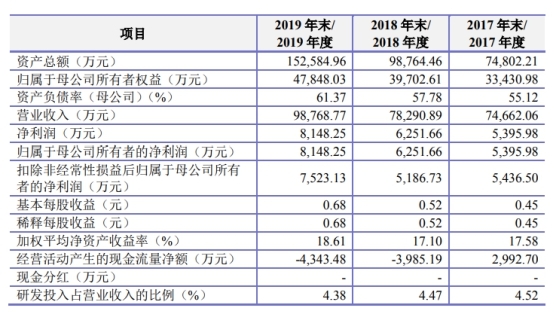

2016年至2019年大叶股份的营业收入为5.24亿元、7.47亿元、7.83亿元和9.88亿元,公司的净利润为2957.58万元、5395.98万元、6251.66万元、8148.25万元。

上述同期,公司销售商品、提供劳务收到的现金分别为5.27亿元、7.37亿元、7.61亿元和8.25亿元;经营活动产生的现金流量净额分别为3893.65万元、2992.70万元、-3985.19万元和-4343.48万元,其中2018年和2019年经营净现流均为负数。

2020年1-6月,大叶股份的营业收入为6.81亿元,同比增长26.64%;净利润为5882.46万元,同比增长12.21%。

招股说明书显示,2016年至2019年大叶股份在境外产生的销售收入分别为44,519.76万元、66,850.27万元、74,191.89万元和94,590.75万元,分别占当期主营业务收入的85.24%、89.69%、94.89%、95.86%。

由于公司产品以出口为主,因此出口退税极大影响大叶股份的业绩。2016年、2017年、2018年及2019年,公司出口退税额分别为2655.26万元、4771.42万元、7534.44万元和5657.12万元,其中,大叶股份2018年出口退税超过了净利润1282.78万元。

不过自2019年4月1日起,随着增值税征税率调整,大叶股份的主要产品割草机、打草机/割灌机、吹吸叶机、扫雪机出口退税率由16%变为13%,微耕机出口退税率由10%变为9%。

2016年、2017年、2018年及2019年,公司核心产品割草机的销售收入分别是4.15亿元、6.23亿元、6.12亿元和7.76亿元,占营收比重为79.38%、83.56%、78.28%和78.67%。割草机贡献毛利9044.33万元、13,610.18万元、11,545.55万元和16,328.35万元,占毛利额比例为74.60%、79.42%、71.78%和73.81%。其中2018年割草机的销售收入和毛利均出现了下降。

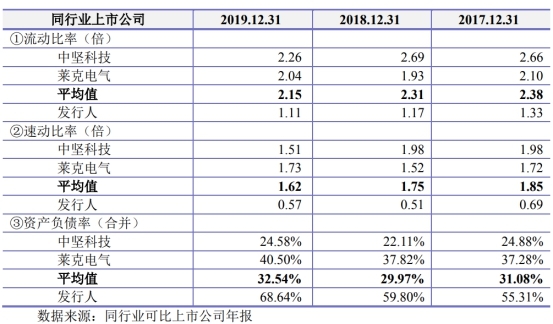

核心产品的波动也反映在大叶股份的主营业务毛利率上。2016年至2019年,公司主营业务毛利率分别为23.21%、22.99%、20.57%和22.42%,2017和2018年均有所下降。两家可比公司中坚科技、莱克电气的毛利率均值分别为25.05%、21.77%、19.93%和20.87%。

2016年末、2017年末、2018年末和2019年末,大叶股份的资产负债率分别为54.63%、55.31%、59.80%和68.64%,呈现逐年递增趋势。中坚科技、莱克电气的资产负债率平均值为30.58%、31.08%、29.97%和32.54%,仅是大叶股份的一半左右。

上述同期,大叶股份的负债总额分别为33,684.05万元、41,371.23万元、59,061.85万元和104,736.93万元。对于公司2019年负债猛增77.33%,大叶股份称主要是公司经营规模扩大,同时2018年2月公司收购领越智能支付对价6000万元,以及公司实施“年产90万台园林机械产品生产项目”开始支付土建工程款,对资金需求增加,使得公司银行借款和应付账款余额持续增长。

2016末、2017年末、2018年末和2019年末,大叶股份的应收账款余额分别为12,675.28万元、14,652.11万元、17,390.34万元和34,421.54万元,占当期营业收入比例分别为24.19%、19.62%、22.21%和34.85%,其中2019年应收占比增长了12个百分点。

同期大叶股份的存货账面价值分别为20,295.55万元、25,871.34万元、36,734.75万元和45,864.65万元,公司计提的存货跌价准备为249.18万元、212.00万元、335.33万元、420.66万元。

由于大叶股份主要采用ODM即“贴牌销售”的模式,公司十分倚重大客户。2016年—2019年,大叶股份对前五大客户产生的销售收入分别为35,344.98万元、51,781.33万元、49,871.99万元和60,606.64万元,占当期营业收入的67.44%、69.35%、63.70%、61.36%,每年至少有6成的收入是来自前五大客户。

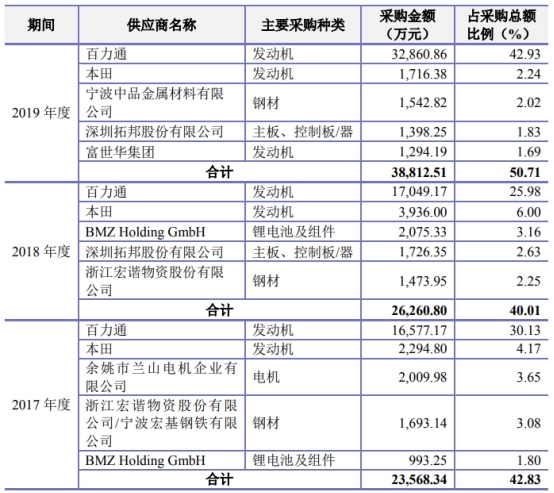

值得注意的是,2017年进入过前五大客户的百力通,在2016年至2019年均是大叶股份的第一大供应商。

大叶股份在招股书中披露,2019年1月、2019年2月、2019年4月,因发明专利权纠纷,苏州宝时得电动工具有限公司以大叶股份为被告向宁波市中级人民法院提起民事诉讼,要求判令大叶股份赔偿经济损失分别为100万元、150万元、50万元。

2019年11月11日,浙江省宁波市中级人民法院判决驳回苏州宝时得电动工具有限公司的诉讼请求。2019年11月28日,苏州宝时得电动工具有限公司向高级人民法院提起上诉。截至2020年7月10日,大叶股份尚未收到二审法院的开庭通知。

2016年至2019年,大叶股份仅在2016年进行现金分红一次,系2016年7月5日公司向股东SKA、香港谷泰和香港金德分配利润4838.40万元。

割草机企业冲刺上市实控人夫妻持股近九成

招股书显示,大叶股份主要从事割草机、打草机/割灌机、其他动力机械及配件的研发设计、生产制造和销售。

浙江金大叶控股有限公司(简称金大叶)持有大叶股份5280万股股份,占公司发行前股份总数的44%,为公司的控股股东。

叶晓波控制的金大叶、香港谷泰、德创骏博分别持有大叶股份44%、24%、7.50%的股份,叶晓波与妻子ANGELICAPGHU控股的香港金德持有大叶股份12%的股份。叶晓波、ANGELICAPGHU夫妻二人合计控制大叶股份87.50%的股份,为实际控制人。

其中叶晓波为中国国籍,拥有澳大利亚永久居留权,ANGELICAPGHU为澳大利亚国籍。

业绩持续增长最近2年经营净现流告负

2016年至2019年,大叶股份的营业收入为5.24亿元、7.47亿元、7.83亿元和9.88亿元;公司净利润为2957.58万元、5395.98万元、6251.66万元、8148.25万元;扣非后归母净利润为4589.98万元、5436.50万元、5186.73万元和7523.13万元,其中2018年扣非后归母净利润下降4.59%。

上述同期,公司销售商品、提供劳务收到的现金分别为5.27亿元、7.37亿元、7.61亿元和8.25亿元;经营活动产生的现金流量净额分别为3893.65万元、2992.70万元、-3985.19万元和-4343.48万元,其中2018年和2019年经营净现流均为负数。

2020年1-6月,大叶股份的营业收入为6.81亿元,同比增长26.64%;净利润为5882.46万元,同比增长12.21%;扣非归母净利润6023.74万元,同比增长18.52%。

募投项目与环评报告存在差异

招股书披露,大叶股份此次IPO拟募集资金4.60亿元,用于新增90万台园林机械产品生产项目,实施主体是子公司领越智能,总投资5.85亿元。

但该募投项目的环评报告显示总投资4.85亿元,招股书中比环评报告的投资总额多增了1亿元。

另外,大叶股份财务报表显示,截至2019年末 ,公司固定资产净值1.62亿元,产能为105万台。而此次募集资金新增90万台园林机械产品生产项目,产能增加近90%,但总投资却高达5.85亿元,是目前固定资产净值3.61倍。

九成以上收入靠外销

招股说明书显示,大叶股份在境外产生的销售收入分别为44,519.76万元、66,850.27万元、74,191.89万元和94,590.75万元,分别占当期主营业务收入的85.24%、89.69%、94.89%、95.86%。

大叶股份表示,公司产品主要销往德国、法国、波兰、荷兰等国家,上述国家针对进口园林机械产品有明确的技术标准要求,但如果进口国产品认证要求发生重大变化,将对公司产品销售产生一定影响,进而影响公司经营业绩。

2018年出口退税超净利润千万

由于大叶股份的产品销售以出口为主,并按相关规定享受一定的出口退税优惠,因此出口退税在一定程度上影响公司产品销售的利润率。

2016年、2017年、2018年及2019年,公司出口退税额分别为2655.26万元、4771.42万元、7534.44万元和5657.12万元,同期公司净利润分别为2957.58万元、5395.98万元、6251.66万元和8148.25万元

其中,大叶股份2018年出口退税超过了净利润1282.78万元。如果没有退税优惠,大叶股份2018年业绩应是亏损。

另外,公司所享受的出口退税率也在下调。根据《关于深化增值税改革有关政策的公告》(财政部、税务总局、海关总署公告2019年第39号),自2019年4月1日起,随着增值税征税率调整,割草机(8433110002)、打草机/割灌机(84678900、84672990)、吹吸叶机(84672990)、扫雪机(84302000)出口退税率由16%变更为13%,微耕机(84321000)出口退税率由10%变更为9%。

大叶股份称,如果未来出口退税政策发生重大不利变化,如大幅度降低相关产品的出口退税率,将在一定程度上影响公司的经营业绩。

2018年割草机销售收入下降

大叶股份的主营业务收入按照产品分为割草机、打草机/割灌机、其他动力机械、配件业务收入。

2016年、2017年、2018年及2019年,核心产品割草机的销售收入分别是4.15亿元、6.23亿元、6.12亿元和7.76亿元,打草机/割灌机的销售收入分别是6105.18万元、5064.14万元、2439.92万元、2718.71万元,两类产品在2018年均出现了下滑。

同期,大叶股份的其他动力机械销售收入大幅增长,分别为2397.21万元、3419.90万元、7123.29万元和8894.78万元,配件收入分别为2265.54万元、3772.74万元、7419.87万元和9436.68万元。

在证监会的反馈意见中,曾要求大叶股份说明核心产品割草机2018年度收入下滑的原因及合理性,以及详细说明打草机/割灌机收入在报告期内持续大幅下滑、其他动力机械收入上升较快的原因及合理性。

另外,2016年至2019年,割草机贡献毛利9044.33万元、13,610.18万元、11,545.55万元和16,328.35万元,占毛利额比例为74.60%、79.42%、71.78%和73.81%。而打草机/割灌机同期贡献毛利1582.31万元、1564.36万元、719.41万元和836.59万元,报告期内持续下滑。

毛利率波动较大

2016年至2019年,大叶股份的主营业务毛利率分别为23.21%、22.99%、20.57%和22.42%,2017和2018年均有所下降。

大叶股份选取了上市公司中坚科技、莱克电气作为同行业可比公司,两家公司毛利率均值分别为25.05%、21.77%、19.93%和20.87%。

资产负债率接近60%远高于行业平均水平

2016年末、2017年末、2018年末和2019年末,大叶股份的资产负债率分别为54.63%、55.31%、59.80%和68.64%,呈现逐年递增趋势。

两家同行中坚科技、莱克电气的资产负债率平均值为30.58%、31.08%、29.97%和32.54%,是大叶股份的一半左右。

2016末、2017年末、2018年末和2019年末,大叶股份的负债总额分别为33,684.05万元、41,371.23万元、59,061.85万元和104,736.93万元,主要是短期借款和应付账款呈现快速上升趋势。

对于公司2019年负债快速上涨77.33%,大叶股份称主要是公司经营规模扩大,经营性需求增加,同时2018年2月公司收购领越智能支付对价6000万元,以及公司实施“年产90万台园林机械产品生产项目”开始支付土建工程款,对资金需求增加,使得公司银行借款和应付账款余额持续增长。

2016年、2017年、2018年和2019年,大叶股份流动比率为1.25、2.66、2.69、2.26,速动比率为0.64、1.98、1.98、1.51。

同行可比公司的流动比率均值为2.84、2.38、2.31、2.15,速动比率均值为2.25、1.85、1.75、1.62,大叶股份的流动比率和速动比率低于同行业可比上市公司平均水平。

应收账款激增2019年占营收比重增12个百分点

2016末、2017年末、2018年末和2019年末,公司应收账款净额分别为12,294.90万元、14,212.54万元、16,868.63万元和33,388.69万元,应收账款余额分别为12,675.28万元、14,652.11万元、17,390.34万元和34,421.54万元。

大叶股份应收账款余额占当期营业收入比例分别为24.19%、19.62%、22.21%和34.85%,2019年占比增长12个百分点。同行可比公司应收账款余额占比分别为24.30%、18.83%、21.46%、18.71%。

同期大叶股份应收账款周转率为4.32、5.46、4.89、3.81,同行可比公司为5.02、5.46、4.96、4.95。

存货规模较大

2016末、2017年末、2018年末和2019年末,大叶股份的存货账面价值分别为20,295.55万元、25,871.34万元、36,734.75万元和45,864.65万元,占资产总额的比例分别为32.92%、34.59%、37.19%和30.06%。公司计提的存货跌价准备为249.18万元、212.00万元、335.33万元、420.66万元。

同期,大叶股份的存货周转率为2.21、2.47、1.97、1.84,同行可比公司均值为4.57、4.36、4.02、4.76。

大叶股份的存货主要由原材料、在产品和产成品构成,随着公司生产规模和存货规模的扩大,若不能加强生产计划管理及存货管理,则公司存在存货余额较大给公司生产经营带来负面影响的风险。

大客户贡献六成收入

大叶股份主要采用ODM的销售模式,即通过与欧美企业合作,以ODM的方式从事开发设计、生产制造,向客户供货,即“贴牌销售”。

公司主要客户包括富世华集团、沃尔玛、翠丰集团、牧田、安达屋集团、HECHT、百力通等。由于大叶股份自有的品牌较少,对大客户过于依赖。

2016年—2019年,大叶股份对前五大客户产生的销售收入分别为35,344.98万元、51,781.33万元、49,871.99万元和60,606.64万元,占当期营业收入的67.44%、69.35%、63.70%、61.36%。可以看出,大叶股份每年至少有6成的收入是来自前五大客户。

供应商和客户重合

值得注意的是,2017年进入过前五大客户的百力通,在2016年至2019年均是大叶股份的第一大供应商。

2016年、2017年、2018年及2019年,大叶股份对百力通采购金额分别为12,957.47万元、16,577.17万元、17,049.17万元和32,860.86万元,采购额占同期采购总额的比例为34.12%、30.13%、25.98%和42.93%。

与竞争对手诉讼尚未解

大叶股份在招股书中披露,2019年1月、2019年2月、2019年4月,因发明专利权纠纷,苏州宝时得电动工具有限公司以大叶股份为被告向宁波市中级人民法院提起民事诉讼,案号分别为(2019)浙02民初132号、(2019)浙02民初223号、(2019)浙02知民初22号。

苏州宝时得电动工具有限公司认为大叶股份申报出口的部分“割草机”产品涉嫌侵权,请求:1、判令大叶股份立即停止侵权;2、判令大叶股份销毁侵权产品以及专门用于制造侵权产品的模具;3、判令大叶股份赔偿经济损失分别为100万元、150万元、50万元。该案已由宁波市中级人民法院受理。

据《每日财报》报道,宁波市中级人民法院受理该案件之后,宁波海关随即扣押了大叶股份的一部分产品,导致公司的正常出售受到较大的影响。

2019年5月10日,苏州宝时得电动工具有限公司撤回了(2019)浙02民初132号、(2019)浙02知民初22号诉讼申请,宁波市中级人民法院当日同意上述撤诉申请。2019年11月11日,浙江省宁波市中级人民法院作出编号为(2019)浙02民初223号的《浙江省宁波市中级人民法院民事判决书》,判决驳回苏州宝时得电动工具有限公司的诉讼请求。

2019年11月28日,苏州宝时得电动工具有限公司向高级人民法院提起上诉。截至2020年7月10日,大叶股份尚未收到二审法院的开庭通知。

关键词: 大叶股份