编者按:7月22日,广东蒙泰高新纤维股份有限公司(以下简称“蒙泰高新”)首发上会。蒙泰高新拟于深交所创业板上市,计划公开发行股票的数量不超过2400万股,保荐机构为国金证券。蒙泰高新本次拟募集资金3.89亿元,分别用于年产2.3万吨聚丙烯纤维扩产项目、研发中心建设项目、补充流动资金。

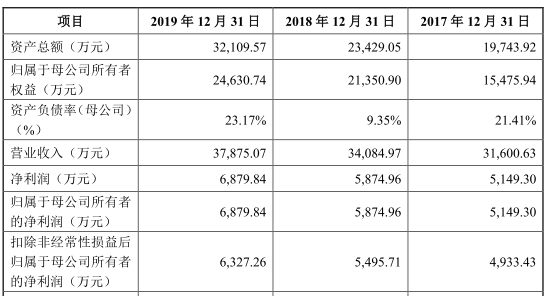

2016年至2019年,蒙泰高新实现营业收入分别为2.83亿元、3.16亿元、3.41亿元、3.79亿元,实现归属于母公司所有者的净利润分别为4152.43万元、5149.30万元、5874.96万元、6879.84万元,经营活动产生的现金流量净额分别为1056.43万元、5130.72万元、4159.30万元、8561.74万元,其中,销售商品、提供劳务收到的现金分别为2.97亿元、3.15亿元、3.75亿元、3.77亿元。

2016年、2018年,公司经营活动产生的现金流量净额低于同期净利润。

报告期内,蒙泰高新销售丙纶长丝产生的销售收入分别为2.72亿元、3.08亿元、3.41亿元、3.79亿元,分别占当期主营业务收入的96.43%、97.53%、100%、100%,产品单一。

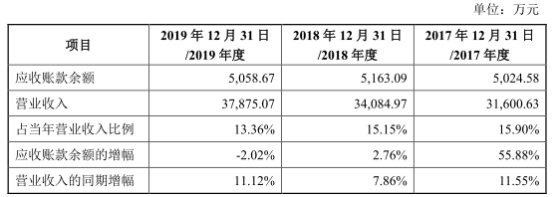

2016年至2019年,蒙泰高新应收账款余额分别为3223.41万元、5024.58万元、5163.09万元、5058.67万元,占当年营业收入比例分别为11.38%、15.90%、15.15%、13.36%。公司应收账款周转率分别为8.33、7.66、6.69、7.41,同行业公司应收账款周转率均值分别为6.50、8.32、10.85、14.22,公司应收账款周转率低于同行业平均水平。

报告期内,公司存货金额分别为4132.34万元、3165.47万元、3704.00万元、2155.65万元,占流动资产的比例分别为35.20%、24.61%、23.45%、10.56%。公司存货周转率分别为5.72、6.21、7.21、9.22,同行业公司存货周转率均值分别为4.07、4.96、4.97、5.78,公司存货周转率高于同行业平均水平。

2016年至2019年,蒙泰高新负债总额分别为7152.29万元、4267.98万元、2078.16万元、7478.83万元,资产负债率(母公司)分别为46.39%、21.41%、9.35%、23.17%。

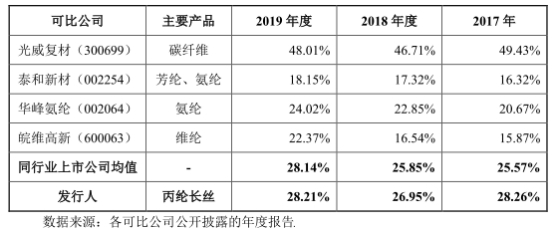

2016年至2019年,蒙泰高新综合毛利率分别为24.68%、28.26%、26.95%、28.21%,存在一定波动。同行业可比公司毛利率均值分别为28.15%、25.57%、25.85%、28.14%。

蒙泰高新拥有3家全资子公司,2019年,3家子公司全部亏损。纳塔纤维净利润-29.28万元,华海投资净利润-39.68万元,海汇投资净利润-58.37万元。

2016年至2019年,蒙泰高新产能利用率不充足,分别为91.81%、85.93%、91.88%、90.69%。

时代周报在报道中指出,扩产并非蒙泰高新当务之急。在过去三年里,蒙泰高新的丙纶长丝销量从2016年的2.18万吨仅增加到2018年的2.45万吨,增加的销量仅为0.27万吨,占2018年蒙泰高新现有产能2.68万吨的10%。在公司主营产品毛利率下滑、营收、净利增速均大幅下降,且公司主营产品的销量3年增幅仅为现有产能的10%的背景下,此时蒙泰高新将上市募集的主要资金用于翻倍扩产建设的项目是不是急于冒进?

据壹财信报道,家族企业在资金拆借方面或在所难免,蒙泰高新也一样,在2016年和2017年与家族成员频繁发生拆借资金。2016年期初共存拆借金额836.82万元,拆入2022.36万元,拆出1689.68万元;2017年期初共存拆借金额1169.50万元,拆入886.72万元,拆出2056.22万元。除了资金拆借,蒙泰高新和家族成员控制的公司之间也存在各种关联交易。

据国际金融报报道,蒙泰高新在招股说明书中称,公司是高新技术企业,高度重视研发投入。2019年,蒙泰高新员工受教育程度高中及以下的人数为225人,占比85.23%,大专学历的员工人数为22人,占比8.33%,本科及以上学历的员工人数为17人,占比6.44%。也就是说,蒙泰高新有超过8成的员工是高中及以下的学历,且超过9成的员工是大专及以下的学历。或因员工整体学历较低,公司的发明专利多是受让而来。

中国经济网记者向蒙泰高新证券投资部发去采访提纲,截至发稿未收到回复。

丙纶长丝生产企业计划登陆创业板

蒙泰高新专业从事聚丙烯纤维的研发、生产和销售,聚丙烯纤维商品名为丙纶。公司主要产品为丙纶长丝。丙纶是聚丙烯纤维的商品名,是化学纤维的一种,是以丙烯聚合得到的等规聚丙烯为原料纺制而成的合成纤维。长丝是指化学纤维加工得到的不经过切断工序的连续丝条,长度一般以千米计。

目前,公司产品主要应用于民用领域的箱包织带;其次为工业领域的工业滤布;最后为民用领域的水管布套、门窗毛条和服装等。

截至招股说明书签署日,郭清海直接持有公司3672.00万股股份,占公司总股本的51.00%,为公司的控股股东、实际控制人。

本次发行前,实际控制人郭清海持有公司51%的股份,郭清海与其亲属直接和间接持有公司合计92.15%的股份。

郭清海,男,1969年出生,中国国籍,无境外永久居留权,中国纺织大学(现东华大学)化学纤维专业本科学历,中级工程师。曾担任中国纺织工程学会第25届理事会常务理事;曾荣获上海市人民政府颁发的上海科学进步奖二等奖、中国纺织工业协会颁发的科学技术进步二等奖、中国化学纤维工业协会颁发的优秀学术论文一等奖、广东省纺织工程学会评选的2009-2017年度广东省纺织工程学会先进工作者。曾任广东中山市粤轻化纤有限公司车间技术员、揭阳市粤海化纤有限公司董事长兼总经理、揭阳市中海化纤有限公司董事长兼总经理、揭阳市东皇塑料五金制品有限公司执行董事兼经理、揭阳市三川贸易有限公司执行董事兼经理、广东纳塔聚丙烯股份有限公司董事长、汕头市科里曼聚合物有限公司执行董事兼经理。2009年1月至2019年5月担任揭阳市永鸿基混凝土有限公司监事;2013年9月至2017年6月担任广东蒙泰纺织纤维有限公司执行董事兼总经理;2016年4月至今担任揭阳市华海投资有限公司、揭阳市海汇投资有限公司执行董事兼经理;2016年8月至今担任广东纳塔功能纤维有限公司执行董事兼经理;2017年6月至今担任广东蒙泰高新纤维股份有限公司董事长兼总经理;2018年5月至今担任广东省纺织工程学会第十届理事会副理事长;2018年11月至今担任中国化学纤维工业协会丙纶分会会长。

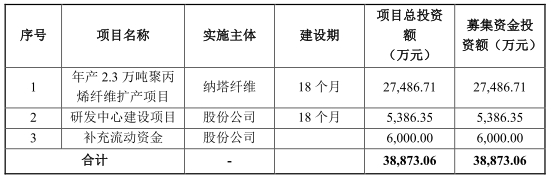

蒙泰高新拟于深交所创业板上市,计划公开发行股票的数量不超过2400万股,保荐机构为国金证券。蒙泰高新本次拟募集资金3.89亿元,其中2.75亿元用于年产2.3万吨聚丙烯纤维扩产项目、5386.35万元用于研发中心建设项目、6000.00万元用于补充流动资金。

业绩持续增长

2016年至2019年,蒙泰高新实现营业收入分别为2.83亿元、3.16亿元、3.41亿元、3.79亿元,实现归属于母公司所有者的净利润分别为4152.43万元、5149.30万元、5874.96万元、6879.84万元。

2016年、2018年,公司经营活动产生的现金流量净额低于同期净利润。

报告期内,公司经营活动产生的现金流量净额分别为1056.43万元、5130.72万元、4159.30万元、8561.74万元,其中,销售商品、提供劳务收到的现金分别为2.97亿元、3.15亿元、3.75亿元、3.77亿元。

产品单一

蒙泰高新生产的丙纶长丝按其性能不同可将其分为常规纤维和差别化纤维。

2016至2019年,蒙泰高新销售丙纶长丝产生的销售收入分别为2.72亿元、3.08亿元、3.41亿元、3.79亿元,分别占当期主营业务收入的96.43%、97.53%、100%、100%。

应收账款周转率低于同行业平均水平

2016年至2019年,蒙泰高新应收账款余额分别为3223.41万元、5024.58万元、5163.09万元、5058.67万元,占当年营业收入比例分别为11.38%、15.90%、15.15%、13.36%。

其中,坏账准备分别为192.80万元、285.72万元、274.08万元、274.03万元。

公司称,报告期营业收入逐年增长,主要因为公司产能扩大,销售数量增长。2018年末应收账款余额较2017年小幅上涨,2019年末应收账款余额较2018年降低,主要原因为公司加大整体应收账款管理和催收力度,整体回款质量较好。

报告期内,公司应收账款周转率先降后升,分别为8.33、7.66、6.69、7.41,同行业公司应收账款周转率均值分别为6.50、8.32、10.85、14.22,公司应收账款周转率低于同行业平均水平。

2019年末存货2156万元

2016年至2019年,蒙泰高新存货金额分别为4132.34万元、3165.47万元、3704.00万元、2155.65万元,占流动资产的比例分别为35.20%、24.61%、23.45%、10.56%。

其中,库存商品金额分别为512.62万元、758.90万元、1140.42万元、732.06万元。

报告期内,公司存货周转率分别为5.72、6.21、7.21、9.22,逐年上涨,同行业公司存货周转率均值分别为4.07、4.96、4.97、5.78,公司存货周转率高于同行业平均水平。

2019年末负债7479万元

2016年至2019年,蒙泰高新负债总额分别为7152.29万元、4267.98万元、2078.16万元、7478.83万元。

报告期内,公司资产负债率(母公司)分别为46.39%、21.41%、9.35%、23.17%。

报告期内,公司短期借款金额分别为2400.00万元、1500.00万元、0元、5322.22万元;应付账款余额分别为1703.31万元、1448.31万元、442.51万元和635.34万元。

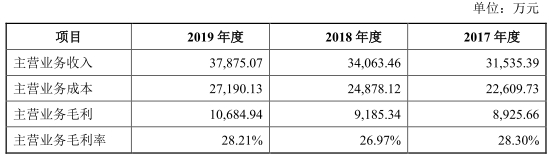

毛利率小幅波动

2016年至2019年,蒙泰高新综合毛利率分别为24.68%、28.26%、26.95%、28.21%,存在一定波动。

公司综合毛利率高于同行业平均水平,同行业可比公司毛利率均值分别为28.15%、25.57%、25.85%、28.14%。

2017年至2019年,公司主营业务毛利率分别为28.30%万元、26.97%万元、28.21%万元。

据招股书,2018年公司主营业务毛利率较2017年下降1.33%,主要原因为主要原材料价格上涨,公司单位产品成本上升幅度大于单位销售价格上升的幅度,导致丙纶长丝的毛利率有所回落。2019年毛利率较2018年上升1.26%,主要原因受产品结构的变动和主要原材料价格下降双重影响,导致丙纶长丝的毛利率有所上升。

招股书提醒,公司作为化学纤维生产商,下游涉及箱包织带、工业织物、服装等领域,综合毛利率受市场供求状况、议价能力、行业竞争情况、原材料市场价格、产品构成等多种因素综合影响。公司主营业务面临毛利率波动的风险。

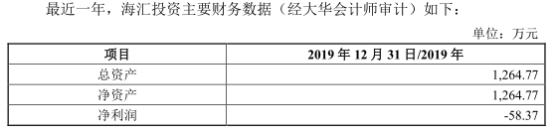

子公司去年亏损

蒙泰高新拥有3家全资子公司,2019年,3家子公司全部亏损。

纳塔纤维,成立于2016年8月21日,是募投项目“年产2.3万吨聚丙烯纤维扩产项目”实施主体,目前无实际经营。2019年,纳塔纤维净利润-29.28万元。

华海投资,成立于2016年4月7日,提供蒙泰高新丙纶生产、研发和销售所需的土地厂房等,目前无实际经营。2019年,华海投资净利润-39.68万元。

海汇投资,成立于2016年4月7日,提供蒙泰高新丙纶生产、研发和销售所需的土地厂房等,目前无实际经营。2019年,海汇投资净利润-58.37万元。

产能利用率不充足

2016年至2019年,蒙泰高新产能利用率分别为91.81%、85.93%、91.88%、90.69%。

公司本次募集资金中2.75亿元将用于年产2.3万吨聚丙烯纤维扩产项目。

公司称,“年产2.3万吨聚丙烯纤维扩产项目”在公司现有技术水平、生产经验及客户资源的基础上,结合未来市场发展的需求对现有聚丙烯纤维产品进行产能扩充,有助于发挥公司丙纶领域的经验优势,并进一步提升公司现有产品的技术水平。扩大并丰富公司现有的产品线,扩大经营规模,满足日益扩大的市场需求,提高公司整体竞争力和盈利水平。

扩产并非当务之急

据时代周报报道,2018年蒙泰高新丙纶长丝的产能为2.67万吨,产量为2.46万吨,产能利用率为91.88%。而招股说明书显示,蒙泰高新本次拟发行不超过2400万股新股,募集3.89亿元进行扩产项目建设和研发中心建设,以及补充流动资金。其中,2.75亿元将用于建设年产2.3万吨聚丙烯纤维扩产项目。按照蒙泰高新的规划,扩产项目完成后,蒙泰高新丙纶长丝的产能将由目前的每年2.67万吨提升到每年4.97万吨,接近增加了1倍现有产能。

目前我国经济增速下行压力仍较大,受制于贸易摩擦、全球经济减速,纺织纤维消费增行业速放缓。从我国化学纺织纤维产量主要品种分布来看,丙纶行业产量仅占0.69%,不足1%,市场容量有限。

2018年全国丙纶产量为34.78万吨,而蒙泰高新产量为2.46万吨,产量和市场占有率均是行业第一。在过去三年里,蒙泰高新的丙纶长丝销量从2016年的2.18万吨仅增加到2018年的2.45万吨,增加的销量仅为0.27万吨,占2018年蒙泰高新现有产能2.68万吨的10%。在公司主营产品毛利率下滑、营收、净利增速均大幅下降,且公司主营产品的销量3年增幅仅为现有产能的10%的背景下,此时蒙泰高新将上市募集的主要资金用于翻倍扩产建设的项目是不是急于冒进?大幅扩产真的是公司的当务之急吗?

蒙泰高新的销售模式是以销定产。2016年、2017年、2018年蒙泰高新的产能利用率分别为91.81%、85.93%、91.88%,2017年的产能利用率还一度下降5.88%降低到85.93%,当年的产销率是99.11%,当年产量较销量还有富裕的。业内有一种观点认为,只有企业的产能利用率达到75%-80%时,企业才能够实现正常运转和盈利。蒙泰高新目前的产能利用率是91.88%,作为丙纶长丝的行业龙头,蒙泰高新的主营产品销量从2016年到2018年只增长了0.27万吨。相较于公司现有产能2.68万吨,增幅相当有限,只有10%的增长。

丙纶行业增长情况不容过于乐观。从这也可以看出公司大幅扩产的迫切性不是非常的高,扩产不是公司的当务之急。而恰恰是在这样的情况下,蒙泰高新通过上市募集资金,一下子用于将现有产能从2.67万吨扩产翻翻至4.97万吨的计划疑似激进。在公司目前3年销售增量只有0.27万吨的情况下,即每年平均新增销量仅为0.135吨,可以计算出2.3万吨的新增产能需要在未来17年消耗完。公司对翻倍扩产项目的信心来自哪里?在纺织纤维消费行业增速放缓的趋势下,假如公司未来销售不能如期发展,那么这些新置的产能会不会被束之高阁,公司存在着新置产能面临空置的风险。要知道,2018年公司的现有产能利用率一度跌回85.93%,再加上经济放缓,行业发展低于预期,原材料成本大增,毛利率下滑,这或导致公司未来因发展不达预期,新增产能会过剩,资产减值计提的损失大增。现在公司面临着增长瓶颈的困境。其营收和净利增速放缓,毛利率下滑,在产能略有富裕的情况下,蒙泰高新的利润增长点来自哪里,这是公司当前迫切需要解决的。

资金拆借和关联交易频繁

据壹财信报道,家族企业在资金拆借方面或在所难免,蒙泰高新也一样,在2016年和2017年与家族成员频繁发生拆借资金。

2016年蒙泰高新向粤海化纤拆出102.02万元;向郭丽娜处拆出1550.00万元,拆入1862.25万元;从郭鸿江处拆入101.70万元;向郭清河处拆出37.66万元,拆入58.41万元。

2017年,向粤海化纤拆出207.84万元;向揭阳市港创混凝土有限公司(下称"港创混凝土")拆出400.00万元,拆入400.00万元;向郭清海处拆出450.00万元,拆入450.00万元;向郭丽娜拆出850.93万元,拆入11.72万元;向郭鸿江拆出101.70万元;向郭清河拆出45.75万元,拆入25.00万元。

其中,港创混凝土由实控人之妹郭丽双持股70%,实控人之妹郭丽娜持股30%,由郭丽娜配偶方锡联担任执行董事和总经理。

综上,2016年期初共存拆借金额836.82万元,拆入2022.36万元,拆出1689.68万元;2017年期初共存拆借金额1169.50万元,拆入886.72万元,拆出2056.22万元。

除了资金拆借,蒙泰高新和家族成员控制的公司之间也存在各种关联交易。

揭阳市永鸿基混凝土(下称“永鸿基混凝土”)有限公司是实控人之弟郭鸿江控制的企业,实控人持股30%,2016年,蒙泰高新向永鸿基混凝土采购装修材料54.51万元;揭阳市揭东区建城石料有限公司(下称“建城石料”)也是实控人之弟郭鸿江控制的企业,2016年,蒙泰高新向建城石料采购装修材料15万元。

揭阳市揭东粤河塑料有限公司(下称“粤河塑料”)是发行人之弟郭清河曾经持股20%的企业,2016年向蒙泰高新销售母粒200.77万元,聚丙烯4.96万元,废丝22.27万元,五金配件39.29万元。

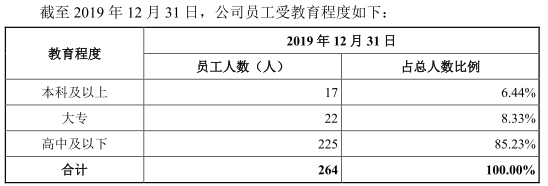

8成员工学历为高中及以下

据国际金融报报道,蒙泰高新在招股说明书中称,公司是高新技术企业,高度重视研发投入。

谈及高新技术企业,人们往往会认为,公司的大部分员工都具有高学历。然而,蒙泰高新的情况却并非如此。

招股说明书显示,截至2017年末、2018年末、2019年末,蒙泰高新的员工人数分别为246人、261人、264人。2019年,蒙泰高新员工受教育程度高中及以下的人数为225人,大专学历的员工人数为22人,本科学历的员工人数为17人。

也就是说,蒙泰高新有超过8成的员工是高中及以下的学历,且超过9成的员工是大专及以下的学历。

或因员工整体学历较低,公司的发明专利多是受让而来。

截至招股说明书签署日,蒙泰高新共拥有9项发明专利,其中2项发明专利为原始取得,剩余7项发明专利均有受让取得。

关键词: 蒙泰高新