2020年8月6日,深交所创业板上市委员会将召开2020年第13次上市委员会审议会议,审议上海凯鑫分离技术股份有限公司(简称上海凯鑫)的首发上市申请。

上海凯鑫主营业务是以膜技术应用为核心,以膜分离系统集成装置为载体,为工业企业客户提供节能减排和废弃物资源化综合利用的整体解决方案,公司下游客户主要集中在纺织印染、化纤、生物制药、造纸等行业领域。

上海凯鑫拟向社会公众公开发行股票数量为1595万股,不低于发行后公司总股本的25%,由长江证券担任保荐机构。公司拟募集资金3亿元,其中2亿元用于研发与技术服务一体化建设项目,4000万元用于膜分离集成装置信息管理系统建设项目,6000万元用于补充流动资金。

上海凯鑫的控股股东为葛文越,直接或间接控制着公司33.12%的表决权股份。葛文越、邵蔚、申雅维、刘峰、杨旗、杨昊鹏等6名自然人签署了《一致行动协议书》,共直接持有公司3046.32万股股份,占本次发行前总股本的63.69%,6名自然人为公司实际控制人。除了葛文越为中国国籍,拥有新加坡永久居留权外,其他5人均为中国国籍,无境外永久居留权。

上海凯鑫的前身凯鑫有限,系由张永刚、杨旗、关欣、高学香、刘至艾于2011年7月25日共同投资设立,张永刚出资比例达到52%,持有最大的出资比例。但2015年股份公司设立时,该公司第一大股东已经是葛文越。而成立时的股东除了杨旗外,股东张永刚、关欣、高学香、刘至艾等人均消失,换成了申雅维、刘峰、邵蔚、杨昊鹏等人,其中申雅维是张永刚的配偶,邵蔚是高学香的配偶。

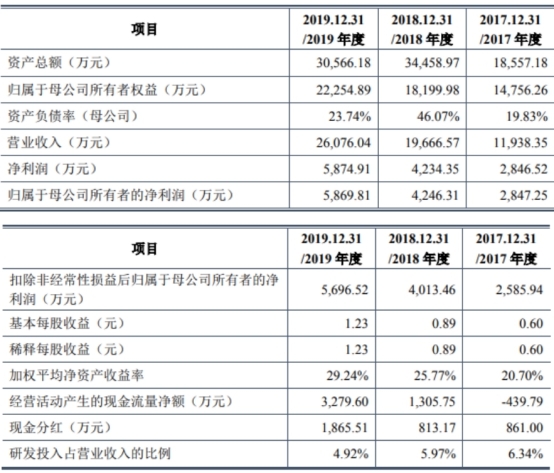

2014年至2019年,公司营业收入分别为6397.47万元、7671.70万元、9278.75万元、1.19亿元、1.97亿元和2.61亿元,归属于母公司所有者的净利润分别为1414.72万元、1370.95万元、2423.57万元、2847.25万元、4246.31万元和5869.81万元。

上述同期,公司销售商品、提供劳务收到的现金分别为4777.82万元、6513.67万元、9535.13万元、7750.90万元、1.71亿元和1.58亿元,经营活动产生的现金流量净额分别为401.24万元、1436.16万元、2627.52万元、-439.79万元、1305.75万元和3279.60万元。

招股书披露,上海凯鑫2020年1-6月实现营业收入9564.75万元,同比下降35.52%;归属于母公司股东的净利润为2612.64万元,同比下降20.44%。

公司预计2020年1-9月营业收入为13,720.00万元至14,700.00万元,同比下降23.98%至18.55%,预计归属于母公司股东的净利润为3325.00万元至3660.00万元,同比下降9.98%至0.91%。

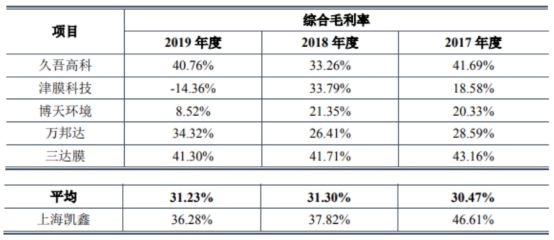

2014年至2019年,上海凯鑫的综合毛利率分别为38.55%、41.30%、41.13%、46.61%、37.82%和36.28%,2018年毛利率出现大幅下降。同期可比公司的毛利率均值分别为34.80%、33.47%、31.43%、30.47%、31.30%和31.23%,上海凯鑫的毛利率明显高于行业均值。

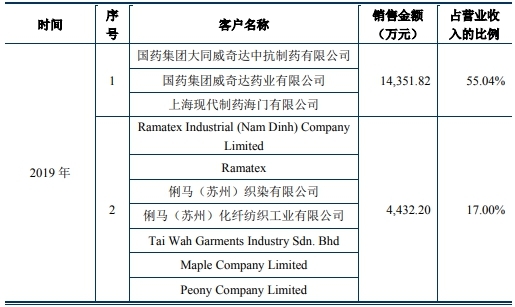

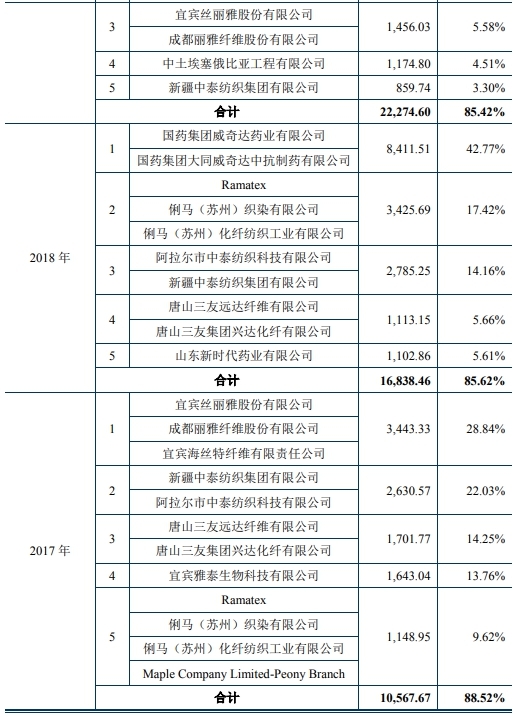

2014年至2019年,上海凯鑫前五大客户销售额合计占营业收入的比重分别为80.32%、95.45%、98.45%、88.52%、85.62%和85.42%,占比较高。同时公司大客户波动较大,例如2016年公司的第五大客户国药威奇达、国药威奇达中抗两家企业销售占比仅有4.53%,2017年消失在前五大客户名单中,2018年和2019年这两家企业又成了上海凯鑫的第一大客户,销售占比飙升至42.77%和55.04%。

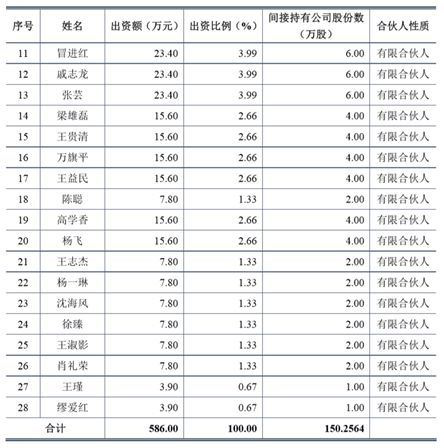

2014年至2019年,上海凯鑫的在册员工人数仅为28人、34人、46人、59人、77人和85人,2019年其人均创收达到306.78万元/人,人均创利达到69.12万元/人。同时,上海济谦作为该公司的员工持股平台,合伙人数量为28人,占总员工人数的32.94%。

2014年至2019年各年末,上海凯鑫的应收账款余额分别为1207.89万元、2675.39万元、1732.84万元、4270.19万元、5357.04万元和10,266.82万元,应收账款余额占营业收入的比例分别为18.88%、34.87%、18.68%、35.77%、27.24%和39.37%,2019年占比近四成。

另外,上海凯鑫对外投资的子公司雅泰生物,2014年、2015年和2017年为公司的前五大客户。2017年、2018年和2019年,上海凯鑫对雅泰生物的销售金额为1643.04万元、327.24万元和707.96万元,占比分别为13.77%、1.66%和2.71%。

除了与子公司的关联交易从未停止,截止2019年末雅泰生物还存在1079.60万元的应收账款,这些款项账龄在两年以内,是账龄最长的款项之一。目前雅泰生物的逾期账款达到999.60万元,回款比例仅25.94%。

2014年至2019年各期末,上海凯鑫的负债合计1452.74万元、1856.24万元、3881.71万元、3801.64万元、16,268.68万元和8309.02万元,2018年负债从上一年的3801.64万元飙升至1.63亿元。同期公司的资产负债率分别为22.69%、14.41%、23.33%、20.49%、47.21%和27.18%。

2014年至2019年各期末,上海凯鑫的存货分别为1211.75万元、705.23万元、1974.56万元、2657.16万元、8883.86万元和4415.55万元。公司存货周转相对较快,上述同期的存货周转率分别为3.35、4.71、4.09、2.76次、2.12次、2.50次。

从技术储备来看,上海凯鑫的零部件是过滤膜、膜壳、泵、过滤器、电气材料等都来源于外购,并没有生产膜元件等核心零部件的技术。而作为上海凯鑫竞争对手之一的津膜科技就拥有自己的膜产品。上海凯鑫的有效发明专利数量为13个,但久吾高科、博天环境、津膜科技的专利数量分别为128个、97个和45个。

从分红情况看,上海凯鑫分别在2013年、2015年、2016年、2017年和2018年进行了5次现金分红,利润分配金额分别为350万元、669.67万元、861万元、813.17万元和1865.51万元,合计4559.35万元。

膜技术企业冲刺上市 实控人为6名自然人

上海凯鑫主营业务是以膜技术应用为核心,以膜分离系统集成装置为载体,为工业企业客户提供节能减排和废弃物资源化综合利用的整体解决方案。目前,公司下游客户主要集中在纺织印染、化纤、生物制药、造纸等行业领域。

上海凯鑫的控股股东为葛文越。本次发行前葛文越直接持有公司1433.92万股股份,占本次发行前公司总股本的29.98%;其担任普通合伙人、执行事务合伙人的上海济谦持有公司150.2564万股股份,占本次发行前公司总股本的3.14%。因此,葛文越直接或间接控制着公司33.12%的表决权股份。

招股书显示,2015年7月22日,葛文越、邵蔚、申雅维、刘峰、杨旗、杨昊鹏等6人签署了《一致行动协议书》,6人共直接持有公司3046.32万股股份,占本次发行前总股本的63.69%。同时,葛文越通过其担任执行事务合伙人的上海济谦控制着公司3.14%的表决权股份,两者合计共控制着公司66.83%的表决权股份,葛文越等6人为公司实际控制人。

目前葛文越职务为上海凯鑫的董事长兼总经理,邵蔚职务为董事会秘书、财务总监兼副总经理、申雅维职务为董事兼副总经理、刘峰职务为董事兼副总经理、杨旗职务为监事、杨昊鹏职务为董事兼总工程师。

除了葛文越为中国国籍,拥有新加坡永久居留权外,其他5人均为中国国籍,无境外永久居留权。

股份公司成立后不久大股东就换人

上海凯鑫的前身为凯鑫有限,招股书显示,凯鑫有限系由张永刚、杨旗、关欣、高学香、刘至艾于2011年7月25日共同投资设立,张永刚出资比例达到52%,持有最大的出资比例。

但2015年股份公司设立时,该公司第一大股东已经是葛文越,持股比例为35.85%。而成立时的股东除了杨旗外,股东张永刚、关欣、高学香、刘至艾等人均消失,换成了申雅维、刘峰、邵蔚、杨昊鹏等人,其中申雅维是张永刚的配偶,邵蔚是高学香的配偶。

上海凯鑫2017年6月14日披露的招股书显示,2013年9月12日,葛文越、邵蔚、申雅维、刘峰、杨旗、杨昊鹏曾与曹厚康签署《一致行动协议书》。也就是说在2013年9月前,大股东就已经从张永刚变成了葛文越。

2020年上半年营收、净利双降

2014年至2019年,公司营业收入分别为6397.47万元、7671.70万元、9278.75万元、1.19亿元、1.97亿元和2.61亿元,归属于母公司所有者的净利润分别为1414.72万元、1370.95万元、2423.57万元、2847.25万元、4246.31万元和5869.81万元。

上述同期,公司销售商品、提供劳务收到的现金分别为4777.82万元、6513.67万元、9535.13万元、7750.90万元、1.71亿元和1.58亿元,经营活动产生的现金流量净额分别为401.24万元、1436.16万元、2627.52万元、-439.79万元、1305.75万元和3279.60万元。

招股书披露,上海凯鑫2020年1-6月实现营业收入9564.75万元,同比下降35.52%;归属于母公司股东的净利润为2612.64万元,同比下降20.44%。

公司预计2020年1-9月营业收入为13,720.00万元至14,700.00万元,同比下降23.98%至18.55%,预计归属于母公司股东的净利润为3325.00万元至3660.00万元,同比下降9.98%至0.91%。

2018年毛利率大幅下降但仍明显高于行业均值

2014年至2019年,上海凯鑫的综合毛利率分别为38.55%、41.30%、41.13%、46.61%、37.82%和36.28%,毛利率存在一定的波动,特别是2018年毛利率出现大幅下降。

上述同期,行业可比公司的毛利率均值分别为34.80%、33.47%、31.43%、30.47%、31.30%和31.23%,上海凯鑫的毛利率明显高于行业均值。

大客户集中度较高变动较大

2014年至2019年,上海凯鑫前五大客户销售额合计占营业收入的比重分别为80.32%、95.45%、98.45%、88.52%、85.62%和85.42%。

前五大客户中,国药威奇达、国药威奇达中抗两家在2016年为公司第五大客户,但总销售额占营收比例仅4.53%。2017年这两家公司直接消失于前五大客户名单中,到了2018年和2019年,国药威奇达、国药威奇达中抗的销售额占营业收入比重达到了42.77%和55.04%,又成为了上海凯鑫的第一大客户。

同样还有2014年、2015年、2016年连续三年位列上海凯鑫第一大客户的Ramatex,到了2017年不仅排名下跌到第五,而且销售金额和占营收比例都出现大幅下跌。2017年的第一大客户丽雅,到了2018年也干脆消失在前五大客户名单,2019年又成了第三大客户。

员工仅有85人28名员工持有公司股权

2014年至2019年,上海凯鑫的在册员工人数仅为28人、34人、46人、59人、77人和85人。招股书表示,2019年其人均创收达到306.78万元/人,人均创利达到69.12万元/人。

上海凯鑫称,公司的模式创新主要体现在专注于具有较高附加值的微笑曲线两端,即前端的膜分离技术研发和整体解决方案设计,以及后端的技术推广及产品销售,中间的生产加工及安装环节通常采取委外加工或外包方式完成,从而可大幅减少公司生产类固定资产的投入及生产人员配备,减轻公司生产经营的资金压力,提高资产的运营效率。在此经营模式下,公司能够始终保持以较少的人员产出较高的收益,人均效益大幅领先于同行业企业。

同时,多名员工通过员工持股平台间接持有公司股份,上海济谦为该公司的员工持股平台,上海济谦持有该公司3.14%股权,合计150.2564万股,上海济谦合伙人数量为28人,占总员工人数的32.94%。

应收账款占营业收入四成

2014年至2019年各年末,上海凯鑫的应收账款余额分别为1207.89万元、2675.39万元、1732.84万元、4270.19万元、5357.04万元和10,266.82万元,应收账款余额占营业收入的比例分别为18.88%、34.87%、18.68%、35.77%、27.24%和39.37%。

同期,公司的应收账款周转率分别是7.91%、4.08、4.42、4.15、4.21和3.46,同行业可比公司的应收账款周转率均值分别为2.96、2.48、2.06、1.80、1.79和1.57。

关联交易频发 子公司逾期账款近千万

上海凯鑫对外投资的子公司宜宾雅泰生物科技有限公司(简称雅泰生物),主营业务为利用粘胶纤维生产环节中产生的废液,分离出半纤维素用于生产低聚木糖(饲料级)。上海凯鑫对雅泰生物的投资额为1089.00万元,占其注册资本的16.75%。

2014、2015年,雅泰生物是公司前五大客户之一,上海凯鑫对其销售金额分别为543.59万元和757.26万元,占比8.50%和9.87%。2016年雅泰生物不在前五大客户之列。

2017年雅泰生物重新变成上海凯鑫的第四大客户,销售金额为1643.04万元,占比13.77%。2018年和2019年上海凯鑫对其销售收入分别为327.24万元和707.96万元,占比分别为1.66%和2.71%。

除了关联交易从未停止,截止2019年末雅泰生物还存在1079.60万元的应收账款,这些款项账龄在两年以内,是账龄最长的款项之一。目前雅泰生物的逾期账款达到999.60万元,回款比例仅25.94%。

除了与雅泰生物之间发生的日常性关联交易,上海凯鑫还在决策程序上存在一定的瑕疵。

招股书显示,对于2016年和2017年与雅泰生物的日常关联交易,因雅泰生物系公司参股公司而将其认定为公司关联方,未按照交易所《股票上市规则》的规定对关联关系进行认定,从而导致在履行决策程序时关联董事、股东葛文越及其一致行动人未在董事会和股东大会表决时进行回避。

负债持续增加 2018年达1.63亿元

2014年至2019年各期末,上海凯鑫的负债合计1452.74万元、1856.24万元、3881.71万元、3801.64万元、16,268.68万元和8309.02万元,其中流动负债占比分别为99.11%、99.30%、98.66%、81.21%、95.61%和86.80%。

2014年至2019年各期末,上海凯鑫的资产负债率分别为22.69%、14.41%、23.33%、20.49%、47.21%和27.18%。公司流动比率分别为3.59、6.56、3.98、4.06、1.85和3.29,速动比率分别为2.75、6.18、3.47、3.20、1.28和2.68。

存货波动较大

2014年至2019年各期末,上海凯鑫的存货分别为1211.75万元、705.23万元、1974.56万元、2657.16万元、8883.86万元和4415.55万元。公司存货周转相对较快,上述同期的存货周转率分别为3.35、4.71、4.09、2.76次、2.12次、2.50次。

缺乏核心技术专利数量不如同行

据时代周报报道,上海凯鑫的工业废水处理回收设备,最重要的核心零部件是过滤膜,膜元件的质量决定了设备的质量。膜元件的重要性也体现在其采购额上。2017年至2019年,公司膜元件采购占材料采购金额的比重分别为56.32%、51.75%和49.28%,且主要集中在Koch、Atech、陶氏、GE和Graver等几个全球知名品牌上。

不仅膜元件,上海凯鑫的零部件膜壳、泵、过滤器、电气材料等也都是来源于外购,可以看到上海凯鑫并没有生产膜元件等核心零部件的技术。而作为上海凯鑫竞争对手之一的津膜科技就拥有自己的膜产品。

从专利的角度来看,时代商学院在国家知识产权局网站上统计了上海凯鑫及其竞争对手的有效发明专利数量(截至2019年6月26日)。

上海凯鑫及其竞争对手发明专利数量统计数据

可见上海凯鑫的发明专利数量远低于竞争对手,一定程度上反映上海凯鑫的技术储备还不深厚,在于竞争对手的竞争中容易落下风。

现金分红5次 合计分红4559万元

上海凯鑫的历史股利分配情况及实际控制人的纳税情况如下:

2014年8月28日,公司召开2014年第三次股东会,审议通过了2013年度利润分配预案:向全体股东合计分配利润金额350万元。公司已为全体自然人股东代扣代缴本次利润分配的个人所得税。

2016年5月2日,公司召开2015年年度股东大会,审议通过了2015年度利润分配方案:向全体股东按照0.28元/股进行利润分配,合计利润分配金额669.67万元,剩余未分配利润留存公司。本次利润分配时,公司属于全国中小企业股份转让系统的挂牌公司,公司实际控制人持有公司股份的时间均超过1年,根据《关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2015]101号)的规定,暂免征收个人所得税。

2016年9月3日,公司召开2016年第二次临时股东大会,审议通过了《关于<资本公积转增股本方案>的议案》,决定以总股本2391.67万股为基数,以资本公积向全体股东每10股转增10股。本次转增股本的资本公积均来源于公司发行股票所形成的股票发行溢价。

2017年5月2日,公司召开2016年年度股东大会,审议通过了2016年度利润分配方案:向全体股东按照0.18元/股进行利润分配,合计利润分配金额861万元,剩余未分配利润留存公司。

2018年5月14日,公司召开2017年年度股东大会,审议通过了2017年度利润分配方案:向全体股东按照0.17元/股进行利润分配,合计利润分配金额813.17万元,剩余未分配利润留存公司。

2019年4月28日,公司召开2018年年度股东大会,审议通过了2018年度利润分配方案:向全体股东按照0.39元/股进行利润分配,合计利润分配金额1865.51万元,剩余未分配利润留存公司。公司已为自然人股东代扣代缴本次利润分配的个人所得税。

2020年3月23日,公司召开2019年年度股东大会,审议通过了《关于公司2019年度不进行利润分配的议案》,考虑到公司2020年度的发展计划,2019年度利润分配方案为不派发现金股利,不送红股,不以资本公积金转增股本。