编者按:8月28日,无锡航亚科技股份有限公司(以下简称“航亚科技”)将首发上会。航亚科技拟于上交所科创板上市,计划发行股份不超过6460万股,不低于发行后总股本的25%,保荐机构为光大证券、华泰联合证券。航亚科技拟募集资金6.72亿元,分别用于航空发动机关键零部件产能扩大项目、公司研发中心建设项目。

根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,航亚科技选择的具体上市标准为“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

过去三年,航亚科技收到的现金不敌营业收入。2017年至2019年,航亚科技的营业收入分别为9755.32万元、1.61亿元、2.58亿元;销售商品、提供劳务收到的现金分别为8648.94万元、1.27亿元、2.37亿元。

2017年至2019年,航亚科技的归属于母公司所有者的净利润分别为-732.06万元、1398.70万元、4218.55万元;经营活动产生的现金流量净额分别为-222.40万元、3837.88万元、5749.49万元。

据公司在新三板期间披露的财报,2014年至2017年,航亚科技归母净利润分别为-1539万元、-1845.6万元、-1767万元、-732万元。

也就是说,航亚科技在2014年至2017年,连续四年净利润亏损,2018年净利润跳涨至1398.70万元,2019年净利润跳涨至4218.55万元。

2017年至2019年,航亚科技的研发费用分别为1454.14万元、2242.71万元和3072.68万元。

航亚科技的研发费用率高出可比上市公司十个百分点。2017年至2019年,航亚科技的研发费用率分别为14.91%、13.89%、11.93%,可比上市公司研发费用分别为2.79%、3.39%、1.93%。

据投资者网报道,航亚科技拥有23项专利权,其中4项发明专利、19项实用新型专利。在同行业可比公司中,航发动力、航发科技、新研股份相关授权专利数量分别为358项、63项和93项。随后,公司披露了未申请专利的非专利技术15项,如果将之全部算进专利,公司专利数约为38项,仍远不及同行。

2017年末、2018年末和2019年末,航亚科技应收账款余额分别为2243.53万元、4881.26万元及6052.91万元,应收账款余额占营业收入比例分别为23.00%、30.24%和23.50%。

2017年至2019年,航亚科技的应收账款周转率分别为5.35、4.67、4.85,可比上市公司平均值分别为2.59、2.46、3.58。

2017年末、2018年末和2019年末,航亚科技存货账面价值分别为2205.49万元、5014.54万元和6799.41万元,占各期末流动资产的比例分别为14.47%、19.16%和26.84%。

航亚科技的存货周转率逐年下滑。2017年至2019年,航亚科技的存货周转率分别为3.73、2.95、2.59,可比上市公司平均值分别为1.59、1.55、1.26。

2017年度、2018年度和2019年度,航亚科技综合毛利率分别为29.38%、34.10%及40.69%。,可比上市公司平均值分别为29.49%、24.58%、23.78%。

2017年至2019年,航亚科技来自国外的营业收入分别为4539.98万元、9719.24万元、1.50亿元,分别占比46.66%、60.82%、58.45%。

2017年至2019年,航亚科技向前五大客户销售收入分别为8882.19万元、1.49亿元、2.33亿元,占当年营业收入比例分别为91.29%、93.37%、90.77%。其中,赛峰集团稳居航亚科技第一大客户或第二大客户。报告期内,航亚科技从赛峰分别取得的销售收入为3671万元、8949万元、1.27亿元,占当年主营业务收入分别达到了37.73%、56%.00、49.60%。

据时代周报报道,今年上半年,航亚科技的海外主要大客户相继宣布裁员。其中,5月8日,航亚科技第一大客户法国赛峰集团宣布,因疫情期间全球制造商需求大减,工厂的订单量大幅下滑,其已在墨西哥裁员3000人,并对全球35%的雇员实施了非全时工作制,暂时关闭250多个基地中的45个。同月,航亚科技第四大客户美国GE航空公司(GE Aviation)计划裁员约1.3万人。GE航空在全球有5.2万余名员工,此次裁员计划将裁掉其员工总数的25%。目前,GE航空已实施了冻结招聘、取消加薪和削减开支的措施,并通过减少库存和削减资本支出等措施,额外减少20亿美元的现金消耗。

航亚科技转板前夕管理层变动频繁。据华夏时报报道,2016年12月16日,航亚科技挂牌新三板;2019年8月16日,公司终止在全国中小企业股份转让系统挂牌。2019年2月,公司的两位原始出资人储文光、齐向华“因个人原因”辞任公司董事,并不再担任公司的其他职务。

除原始股东外,公司财务总监一职在转战科创板之际也是几经更迭。2018年7月27日,航亚科技董事会免去黄勤财务总监职务,聘任黄勤为副总经理,同时聘任虞惠萍为财务总监。2019年2月21日,虞惠萍因“个人原因”辞职,在新财务总监到任之前,由黄勤代为履行财务总监相关职责。直到今年3月5日,才由曾是斯莱克财务负责人的高杰贞任职航亚科技财务总监职务。

此外,航亚科技招股书披露信息与新三板年报不一致。根据航亚科技在新三板披露的2018年年报,无锡市泛亚精工有限公司为公司第五大供应商,年采购占比为3.94%。而在公司2020年提交的招股书申报稿中,2018年的五大供应商新增无锡世贸通供应链服务有限公司,为公司第三大供应商,泛亚精工则被顺延排除在公司前五供应商之列。

对此,航亚科技的解释为,公司2017年之前的业务,是通过无锡世贸通向维斯伯·蒂锐进行采购。在2018年,双方业务进行规范,所以将无锡世贸通供应链服务有限公司的采购份额独立计算。

值得注意的是,泛亚精工为航亚科技业务关联方。泛亚精工除是公司的供货商之外,还参与到公司生产的主要工序,包括航空发动机零部件粗加工、等离子喷涂等领域。2017年至2019年,泛亚精工连续三年进入航亚科技的前五位外协加工厂商名单中。

中国经济网记者就相关问题向航亚科技发去采访函,截至发稿,未获回复。

航空发动机及医疗骨科零部件制造商拟科创板上市

航亚科技是一家专业的航空发动机及医疗骨科领域的高性能零部件制造商,专注于航空发动机关键零部件及医疗骨科植入锻件的研发、生产及销售,主要产品包括航空发动机压气机叶片、转动件及结构件(整体叶盘、盘环件、机匣、整流器等)、医疗骨科植入锻件(髋臼杯、髋柄及胫骨平台等精锻件)等高性能零部件。

航亚科技的控股股东、实际控制人为严奇。截至招股说明书签署日,严奇直接持有公司19.26%的股份、通过华航科创控制公司5.17%股份,并通过与阮仕海、朱宏大等11名股东签署《一致行动人协议》及其补充协议控制公司24.54%股份。严奇合计控制公司48.98%的股份,能够对董事会决策和公司经营活动产生重大影响,为公司控股股东、实际控制人。

严奇,1966年3月出生,中国国籍,无境外永久居留权,管理科学与工程专业博士,高级工程师。1988年7月至2005年8月,历任无锡叶片厂处长、厂长兼党委书记等;2005年9月至2014年2月,历任无锡透平叶片有限公司执行董事、总经理兼党委书记;2014年3月至今,历任公司董事长、总经理。现任公司董事长。

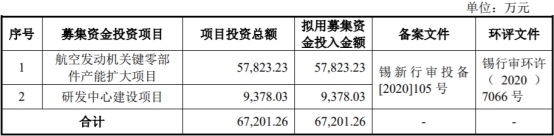

航亚科技拟于上交所科创板上市,计划发行股份不超过6460万股,不低于发行后总股本的25%,保荐机构为光大证券、华泰联合证券。航亚科技拟募集资金6.72亿元,其中5.78亿元用于航空发动机关键零部件产能扩大项目,9378.03万元用于公司研发中心建设项目。

根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,航亚科技选择的具体上市标准为“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

收到的现金不敌营业收入

过去三年,航亚科技收到的现金不敌营业收入。2017年至2019年,航亚科技的营业收入分别为9755.32万元、1.61亿元、2.58亿元;销售商品、提供劳务收到的现金分别为8648.94万元、1.27亿元、2.37亿元。

2017年,航亚科技的净利润亏损。2017年至2019年,航亚科技的归属于母公司所有者的净利润分别为-732.06万元、1398.70万元、4218.55万元;经营活动产生的现金流量净额分别为-222.40万元、3837.88万元、5749.49万元。

研发费用率下滑 专利不及同行一半

2017年至2019年,航亚科技的研发费用分别为1454.14万元、2242.71万元和3072.68万元。

航亚科技称,报告期内,公司研发费用增加较快,主要原因如下:为支持业务规模的迅速拓展,公司报告期内新开展多个研发项目,研发人员数量增长较快,使得公司报告期内研发费用中职工薪酬、研发材料增加较多。

航亚科技的研发费用率逐年下滑。2017年至2019年,航亚科技的研发费用率分别为14.91%、13.89%、11.93%。

航亚科技的研发费用率高于可比上市公司近十个百分点。2017年至2019年,可比上市公司研发费用分别为2.79%、3.39%、1.93%。

航亚科技称,公司研发费用率高于可比上市公司的主要原因为公司属于技术密集型产业,航空发动机压气机叶片等主要产品科技含量较高,国内能制造的单位较少,为了保持满足客户需求及推进业务发展,公司持续开展研发,维持了一定水平的研发投入。此外,公司尚处于快速发展期,报告期内公司营业收入规模大幅低于可比公司,使得研发费用占营业收入比例较高。

据投资者网报道,航亚科技拥有23项专利权,其中4项发明专利、19项实用新型专利。

在同行业可比公司中,航发动力、航发科技、新研股份相关授权专利数量分别为358项、63项和93项。

随后,公司披露了未申请专利的非专利技术15项,如果将之全部算进专利,公司专利数约为38项,仍远不及同行。

应收账款余额增长

2017年末、2018年末和2019年末,航亚科技应收账款余额分别为2243.53万元、4881.26万元及6052.91万元,应收账款余额占营业收入比例分别为23.00%、30.24%和23.50%。

航亚科技称,公司2018年应收账款余额占营业收入比例有所增加,达到30.24%,主要原因系2018年下半年收入较上半年增长较快,相关新增收入尚未达到结算时点,形成了应收账款。

2017年至2019年,航亚科技的应收账款周转率分别为5.35、4.67、4.85,可比上市公司平均值分别为2.59、2.46、3.58。

航亚科技表示,2018年,公司应收账款周转率有所下降,主要原因系2018年因下半年整体收入较高,2018年底应收账款余额较高。2019年,随着公司进一步加强应收款的管控与回收力度,应收账款周转率有所回升。

存货周转率逐年下滑

2017年末、2018年末和2019年末,航亚科技存货账面价值分别为2205.49万元、5014.54万元和6799.41万元,占各期末流动资产的比例分别为14.47%、19.16%和26.84%。

航亚科技称,报告期内公司存货逐年增加,主要原因系生产规模逐步扩大,购买的原材料及在产品与产成品的数量相应增加。

航亚科技的存货周转率逐年下滑。2017年至2019年,航亚科技的存货周转率分别为3.73、2.95、2.59,可比上市公司平均值分别为1.59、1.55、1.26。

航亚科技表示,2018年起,公司存货周转率有所下降,主要原因系公司2018年起产销量迅速上升,为更好的进行订单备货与生产,公司产成品增加较快所致。

报告期内公司的存货周转率优于可比上市公司,具有良好的存货管理能力。公司存货周转率保持在两倍以上,与新研股份基本可比。航发动力与航发科技存在发动机整机及其他非叶片零部件业务等,部分产品的生产周期较长,交期长,因此整体存货规模较大,存货周转率相对较低。

毛利率逐年增长

2017年度、2018年度和2019年度,航亚科技综合毛利率分别为29.38%、34.10%及40.69%。,可比上市公司平均值分别为29.49%、24.58%、23.78%。

航亚科技称,2017年度和2018年度毛利率较低,主要原因系公司当年产销量规模还较小,规模效应尚不明显,单位成本较高所致。公司2019年综合毛利率与可比上市公司新研股份下属的明日宇航资产组较为接近。发行人毛利率水平高于航发科技及航发动力这两家航发集团下属企业,主要原因为其制造的发动机整机及相关零部件品种较多,且生产管理模式与公司存在差异。

外销收入占主营业务收入六成

2017年至2019年,航亚科技来自国外的营业收入分别为4539.98万元、9719.24万元、1.50亿元,分别占比46.66%、60.82%、58.45%。

航亚科技称,2018年度,公司外销收入占主营业务收入比重为60.82%,同比增长14.16个百分点,主要是由于赛峰Leap发动机产量快速上升,增加了对公司航空发动机压气机叶片采购的订单量,使得公司叶片外销收入大幅增加。

2019年度,以赛峰、GE航空为主的叶片外销业务保持稳步增长,但同时公司与中国航发商发、中国航发集团下属其他科研院所工厂合作进一步加强,发动机转动件及结构件业务收入快速上升,内外销比例与2018年相比总体保持稳定。

依赖大客户 海外主要大客户相继宣布裁员

2017年至2019年,航亚科技向前五大客户销售收入分别为8882.19万元、1.49亿元、2.33亿元,占当年营业收入比例分别为91.29%、93.37%、90.77%。

其中,赛峰集团稳居航亚科技第一大客户或第二大客户。报告期内,航亚科技从赛峰分别取得的销售收入为3671万元、8949万元、1.27亿元,占当年主营业务收入分别达到了37.73%、56%.00、49.60%。

航亚科技两大业务领域集中度均较高。报告期内,航亚科技向航空业务前五大客户销售收入分别为8571.07万元、1.44亿元和2.23亿元,占当期该类业务收入比例分别为98.00%、98.81%、98.25%。航亚科技向医疗业务前五大客户销售收入分别为814.52万元、1287.49万元、2552.58万元,占当期该业务收入比例分别为82.82%、89.26%和87.18%。

据时代周报报道,今年上半年,航亚科技的海外主要大客户相继宣布裁员。

其中,5月8日,航亚科技第一大客户法国赛峰集团宣布,因疫情期间全球制造商需求大减,工厂的订单量大幅下滑,其已在墨西哥裁员3000人,并对全球35%的雇员实施了非全时工作制,暂时关闭250多个基地中的45个。

同月,航亚科技第四大客户美国GE航空公司(GE Aviation)计划裁员约1.3万人。GE航空在全球有5.2万余名员工,此次裁员计划将裁掉其员工总数的25%。目前,GE航空已实施了冻结招聘、取消加薪和削减开支的措施,并通过减少库存和削减资本支出等措施,额外减少20亿美元的现金消耗。

曾因涉及未经许可抵押海关监管货物被罚

2017年12月12日,航亚科技收到由无锡海关出具的《处罚决定书》,公司因涉及未经许可抵押价值人民币1513.75万元的海关监管货物,被处罚款人民币15.20万元。

航亚科技称,公司受到的前述行政处罚不属于重大行政处罚。除以上情形外,公司在报告期内不存在其他因违反相关法律、行政法规而受到行政处罚的情形。无锡市市场监督管理局、国家税务总局无锡国家高新技术产业开发区(无锡市新吴区)税务局、无锡市新吴生态环境局等政府主管部门均出具了公司在报告期内没有受到行政处罚的合规证明。

此外,天眼查显示,航亚科技与常州市迈迪医疗器械有限公司陷入一起承揽合同纠纷,航亚科技为被告,此项诉讼在去年11月正式开庭,目前尚未有明确审判结果。

转板前夕管理层变动频繁

据华夏时报报道,2013年1月,储文光、黄勤、齐向华三人共同出资设立航亚科技有限公司,注册资本8000万元人民币。彼时,公司现任大股东严奇尚未出现在公司的高管名单中。

2016年12月16日,航亚科技挂牌新三板;2019年7月,航亚科技召开董事会及股东大会,审议通过《关于申请公司股票在全国中小企业股份转让系统终止挂牌》等议案,为转板做准备;2019年8月16日,公司终止在全国中小企业股份转让系统挂牌。

2019年2月,公司的两位原始出资人储文光、齐向华“因个人原因”辞任公司董事,并不再担任公司的其他职务。

除原始股东外,公司财务总监一职在转战科创板之际也是几经更迭。

2018年7月27日,航亚科技董事会免去黄勤财务总监职务,聘任黄勤为副总经理,同时聘任虞惠萍为财务总监,原因为公司分工调整。任免公告中还明确了任期,黄勤任职副总经理和虞惠萍担任财务总监的期限均为7个月,自2018年7月27日起至2019年2月27日。

黄勤是航亚科技创始人之一,当时任公司董秘和财务总监,被免去财务总监职务后,还担任航亚科技副总经理和董秘职务;虞惠萍则是从外部聘请。

2019年2月21日,虞惠萍因“个人原因”辞职,在新财务总监到任之前,由黄勤代为履行财务总监相关职责。直到今年3月5日,才由曾是斯莱克财务负责人的高杰贞任职航亚科技财务总监职务。

国企高管任职期间违规设立公司

据价值线报道,在航亚有限成立之日,创始人之一的齐向华正在一家名为无锡透平叶片有限公司(无锡透平)的国企中担任技术总监,直到2013年9月才离职,并于2013年10月担任航亚有限总经理。

公开资料显示,无锡透平始建于1979年,是上海电气(集团)总公司旗下的核心国有控股上市企业。2006年,上海电气集团以无锡透平为主体,组件上海集优机械股份有限公司并在香港联交所上市。

价值线研究院在无锡透平叶片有限公司的官网上看到,无锡透平2007年-2008年开始将目光投入航空领域,拥有大量航空航天业务,其中就包括航空发动机叶片,航空发动机结构件、航空发动机盘轴件/旋转件等,与航亚科技的现有的业务较为相似。

身为国企高管,在离职前创立公司,且与其任职公司形成竞争关系,齐向华所为明显违反了相关国家法律政策。

根据2009年出台的《国有企业领导人员廉洁从业若干规定》:国有企业领导人员应当忠实履行职责。不得个人从事营利性经营活动和有偿中介活动,或者在本企业的同类经营企业、关联企业和与本企业有业务关系的企业投资入股。

国有企业领导人员不得利用企业的知识产权、业务渠道等无形资产或者资源,为本人或者配偶、子女及其他特定关系人谋取利益。

这条规定同样适用于国有企业领导班子成员以外的对国有资产负有经营管理责任的其他人员。作为国企技术负责人,齐向华当在此列。

更值得玩味的是,招股书显示,齐向华入职航亚4个月后,即2014年2月,其之前在无锡透平的领导,航亚科技现任董事长、大股东、实控人严奇完成了其在无锡透平的离职手续,随后走马上任航亚。

招股书披露信息与新三板年报不一致 关联交易存疑

据华夏时报报道,根据航亚科技在新三板披露的2018年年报,无锡市泛亚精工有限公司(下称“泛亚精工”)为公司第五大供应商,年采购占比为3.94%。前四大供应商分别为维斯伯·蒂锐(北京)金属材料有限公司(下称“维斯伯·蒂锐”)、西部超导材料科技股份有限公司、西安三角防务股份有限公司和陕西宏远航空锻造有限责任公司。

而在公司2020年提交的招股书申报稿中,2018年的五大供应商新增无锡世贸通供应链服务有限公司(下称“无锡世贸通”),为公司第三大供应商,泛亚精工则被顺延排除在公司前五供应商之列。

对此,航亚科技的解释为,公司2017年之前的业务,是通过无锡世贸通向维斯伯·蒂锐进行采购。在2018年,双方业务进行规范,所以将无锡世贸通供应链服务有限公司的采购份额独立计算。

值得注意的是,泛亚精工为航亚科技业务关联方。泛亚精工除是公司的供货商之外,还参与到公司生产的主要工序,包括航空发动机零部件粗加工、等离子喷涂等领域。2017年至2019年,泛亚精工连续三年进入航亚科技的前五位外协加工厂商名单中。

泛亚精工的股东沈稚辉,持有该公司30.10%的股权。同时,沈稚辉直接持有航亚科技3.87%股权,并且是公司实控人严奇的一致行动人之一。从2016年9月开始,泛亚精工曾经连续三年为航亚科技提供担保,最高时曾经担保3000万元。