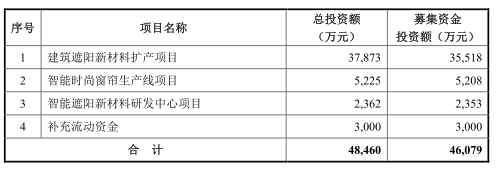

编者按:8月28日,浙江西大门新材料股份有限公司(以下简称“西大门新材”)首发上会。西大门新材拟于上交所主板上市,计划公开发行新股不超过2400万股,保荐机构为浙商证券。西大门新材本次拟募集资金4.61亿元,分别用于建筑遮阳新材料扩产项目、智能时尚窗帘生产线项目、智能遮阳新材料研发中心项目、补充流动资金。

2019年西大门新材业绩增速放缓。2016年至2019年,西大门新材实现营业收入分别为3.09亿元、3.48亿元、3.91亿元、4.09亿元,同比增长12.36%、12.49%、4.57%。公司实现净利润分别为4952.22万元、6114.62万元、7619.48万元、8838.61万元,同比增长23.47%、24.61%、16%。

报告期内,公司经营活动产生的现金流量净额分别为6314.25万元、6223.40万元、8144.96万元、1.23亿元。其中,销售商品、提供劳务收到的现金分别为3.27亿元、3.64亿元、4.10亿元、4.34亿元。

2016年至2019年,西大门新材应收账款余额分别为2259.24万元、3148.77万元、3389.79万元、3058.98万元,应收账款净额分别为2145.01万元、2988.68万元、3215.32万元、2902.77万元,占营业收入的比例分别为6.93%、8.60%、8.22%、7.10%。公司应收账款周转率分别为14.65、13.54、12.59、13.36,高于可比上市公司应收账款周转率均值7.76、6.76、5.75、4.97。

报告期内,公司存货金额分别为5396.80万元、7168.59万元和8606.02万元和9837.05万元,占当期末流动资产的比例分别为37.44%、45.88%、37.60%和36.15%。公司存货周转率下滑,分别为3.62、3.25、3.10、2.69,高于可比上市公司存货周转率均值分别为2.46、2.54、2.40、2.17。

西大门新材产品外销占比逾六成。2016年至2019年,西大门新材产品外销占主营业务收入的比例分别为67.09%、66.69%、62.13%和62.55%。

2016年至2019年,西大门新材综合毛利率分别为38.99%、41.18%、37.40%和39.36%,连续4年低于同行业可比上市公司毛利率均值44.02%、41.66%、40.65%、42.96%,在同行中垫底。

阳光面料在西大门新材产品中销售比例最高,阳光面料销售价格连续两年下滑。报告期内,阳光面料销售价格分别为17.03元/平方米、17.19元/平方米、16.79元/平方米、16.59元/平方米。

2016年至2019年,西大门新材负债总额分别为4784.41万元、5900.72万元、4937.29万元、5351.90万元,资产负债率分别为17.04%、17.32%、10.47%、9.74%。

西大门新材报告期内连续分红,累计分红6488.50万元。负债不高,又年年分红,西大门新材本次募集资金中还计划将3000万元用于“补充流动资金”。

报告期内,西大门新材的财务总监、副总经理等高管人员频繁变动,财务总监IPO前夕出现变更,副总经理上任不到5个月就辞去职务。2016年7月5日,公司聘任周莉为公司财务总监,2018年3月5日,聘任何青燕为公司财务总监。2017年7月17日,公司增选邵志鸿为公司董事,同年7月29日,公司聘请邵志鸿为公司副总。但不到5个月的时间,2017年12月2日,邵志鸿就因个人原因离职,不再担任公司副总,同年12月21日,邵志鸿也因个人原因辞去董事职务,公司另选举柳英为公司董事。

招股书披露,西大门新材与蠡县亚赛绒毛纺织有限公司生命权、健康权、身体权纠纷一案,西大门与蠡县亚赛绒毛纺织有限公司达成和解协议,向其赔偿400万元。

西大门新材报告期内存在公司员工个人卡收款的情况。2016年,员工个人卡收款金额41.34万元,2017年,员工个人卡收款金额74.43万元。

此外,公司实际控制人之一王月红还以蔡伟芳、沈晓明的名义在柯桥轻纺城设立个体工商户进行窗饰、配件等的批发和零售,已于2017年6月结束。

中国经济网向西大门新材证券部发去采访提纲,截至发稿未收到回复。

功能性遮阳材料生产商计划上交所上市

西大门新材主要从事功能性遮阳材料的研发、生产和销售,主要产品包括阳光面料、涂层面料和可调光面料等,并逐步向功能性遮阳成品拓展。

截至招股说明书签署之日,柳庆华持有公司5621.11万股股份,占总股本的78.07%;王月红持有公司273.89万股股份,占总股本的3.80%。柳庆华、王月红系夫妻关系,共同为公司的实际控制人。

柳庆华,1969年出生,高中学历,中国国籍,无境外永久居留权。1997年12月创立西大门,现任西大门新材董事长、总经理;2010年9月至今,兼任浙江新盛置业有限公司董事;2012年9月至今,兼任绍兴市环西贸易有限公司监事。

王月红,1969年出生,初中学历,中国国籍,无境外永久居留权。1987年7月至1989年9月,就职于东浦沙发厂;1989年9月至1994年3月,就职于东浦建筑公司;1997年12月加入西大门,现任公司副董事长;2012年9月至今,兼任绍兴市环西贸易有限公司执行董事兼经理;2014年1月至2016年2月,兼任绍兴县维纳斯文体用品有限公司经理。

西大门新材拟于上交所主板上市,计划公开发行新股不超过2400万股,保荐机构为浙商证券。西大门新材本次拟募集资金4.61亿元,其中3.55亿元用于建筑遮阳新材料扩产项目、5208万元用于智能时尚窗帘生产线项目、2353万元用于智能遮阳新材料研发中心项目、3000万元用于补充流动资金。

2019年业绩增速放缓

2016年至2019年,西大门新材实现营业收入分别为3.09亿元、3.48亿元、3.91亿元、4.09亿元,同比增长12.36%、12.49%、4.57%。

公司实现净利润分别为4952.22万元、6114.62万元、7619.48万元、8838.61万元,同比增长23.47%、24.61%、16%。

2019年,西大门新材营业收入和净利润增速放缓。

报告期内,公司经营活动产生的现金流量净额分别为6314.25万元、6223.40万元、8144.96万元、1.23亿元。

其中,销售商品、提供劳务收到的现金分别为3.27亿元、3.64亿元、4.10亿元、4.34亿元。

报告期内,公司经营活动产生的现金流量净额均为正数且均大于净利润,销售商品、提供劳务收到的现金与营业收入的比值分别为1.06、1.05、1.05和1.06。

2019年末应收账款3059万元

2016年至2019年,西大门新材应收账款余额分别为2259.24万元、3148.77万元、3389.79万元、3058.98万元,应收账款净额分别为2145.01万元、2988.68万元、3215.32万元、2902.77万元,占营业收入的比例分别为6.93%、8.60%、8.22%、7.10%。

报告期内,公司应收账款周转率分别为14.65、13.54、12.59、13.36,高于可比上市公司应收账款周转率均值7.76、6.76、5.75、4.97。

2019年末存货9837万元

2016年至2019年,西大门新材存货金额分别为5396.80万元、7168.59万元、8606.02万元和9837.05万元,占当期末流动资产的比例分别为37.44%、45.88%、37.60%和36.15%。

其中,库存商品金额分别为2747.65万元、3740.84 万元、4286.36万元、5161.69万元,占存货的比例分别为50.91%、52.18%、49.81%、52.47%,公司库存商品占比较高。

报告期内,公司存货周转率下滑,分别为3.62、3.25、3.10、2.69,高于可比上市公司存货周转率均值分别为2.46、2.54、2.40、2.17。

销售主要集中在境外

西大门新材存在产品外销风险,公司产品外销占比逾六成。

2016年至2019年,西大门新材产品外销占主营业务收入的比例分别为67.09%、66.69%、62.13%和62.55%。

报告期内,公司内外销收入均保持增长;其中外销收入占比较高,出口的重点区域为美洲、欧洲和亚洲;内销收入占比相对较低,国内销售的重点区域为华东地区。

招股书提示,公司对境外市场的依存度较高,而国际政治经济环境、贸易政策、国际供求关系、国际市场价格等公司不可控因素对产品外销影响较大,上述因素的变化将直接影响公司的经营成果,虽然报告期内国外市场需求较为稳定,但仍存在未来国际市场需求降低的风险。

毛利率垫底 连续4年低于行业平均水平

2016年至2019年,西大门新材综合毛利率分别为38.99%、41.18%、37.40%和39.36%,存在一定波动。

其中,可调光面料毛利率分别为53.03%、53.71%、52.67%、51.76%,下滑两年。

西大门新材综合毛利率连续4年低于同行业可比上市公司毛利率均值44.02%、41.66%、40.65%、42.96%,在同行中垫底。

阳光面料跌价两年

西大门新材阳光面料销售价格连续两年下滑。

2016年至2019年,阳光面料在西大门新材产品中销售比例最高,分别为9470.11万元、1.20亿元、1.41亿元、1.58亿元,占比分别为30.64%、34.55%、36.09%、38.78%。

报告期内,阳光面料销售价格分别为17.03元/平方米、17.19元/平方米、16.79元/平方米、16.59元/平方米。

2019年末负债5352万元

2016年至2019年,西大门新材负债总额分别为4784.41万元、5900.72万元、4937.29万元、5351.90万元。

报告期内,公司资产负债率分别为17.04%、17.32%、10.47%、9.74%。

本次公司募集资金中将有3000万元用于“补充流动资金”。

报告期内,公司没有短期借款,流动负债中占比最高的是应付账款,金额分别为1838.82万元、2870.08万元、2448.81万元、2554.18万元,占流动负债的比例分别为38.43%、50.35%、53.00%、50.02%。

5年分红6488.50万元

西大门新材报告期内连续分红,累计分红6488.50万元。

2016年,根据公司股东会决议分配股利776.50万元(含税)。

2017年,根据2016年度股东大会决议分配股利1236.00万元(含税)。

2018年,根据2017年度股东大会决议分配股利1236.00万元(含税)。

2019年,根据2018年度股东大会决议分配股利1440.00万元(含税)。

2020年,根据2019年度股东大会决议分配股利1800.00万元(含税)。

高管变动频繁

报告期内,西大门新材的财务总监、副总经理等高管人员频繁变动。

公司财务总监IPO前夕出现变更。

2016年7月5日,公司召开第一届董事会第一次会议,聘任柳庆华为公司总经理,沈华锋为公司副总经理,柳英为公司董事会秘书,周莉为公司财务总监。

2018年3月5日,公司召开第一届董事会第十次会议,因公司管理需要,聘请何青燕为公司财务总监。

公司副总经理上任不到5个月就辞去职务,而后又辞去董事职务。

2017年7月17日,公司召开2017年第一次临时股东大会,为完善公司治理结构,提高董事会决策质量,增选邵志鸿为公司董事、屠世超为公司独立董事。

2017年7月29日,公司召开第一届董事会第七次会议,因公司业务发展需要,聘请邵志鸿为公司副总经理。

2017年12月2日,公司召开第一届董事会第九次会议,邵志鸿因个人原因离职,不再担任公司副总经理。

2017年12月21日,公司召开2017年第三次临时股东大会,原董事邵志鸿因个人原因离职,选举柳英为公司董事。

诉讼案件赔偿400万元

招股书披露,西大门新材与蠡县亚赛绒毛纺织有限公司生命权、健康权、身体权纠纷一案,西大门与蠡县亚赛绒毛纺织有限公司达成和解协议,向其赔偿400万元。

根据2018年2月7日河北省蠡县人民法院民事裁定书((2018)冀0635民初422号),公司在2017年9月对其淘汰的落后油烟净化器进行了报废处置,经商贩转手流入了原告蠡县亚赛绒毛纺织有限公司,原告在对该油烟净化器清洗过程中发生意外事件,原告于2018年2月6日向河北省蠡县人民法院申请财产保全,请求对公司的银行存款519.38万元进行冻结。

2019年6月18日,河北省蠡县人民法院民事调解书((2018)冀0635民初422号),公司与蠡县亚赛绒毛纺织有限公司达成和解协议,由公司上述民事调解书生效五日内向蠡县亚赛绒毛纺织有限公司支付400万元,作为整体解决此次意外事故的相关费用,公司支付上述款项后不再承担任何赔偿或法律责任,蠡县亚赛绒毛纺织有限公司申请解除对公司的财产保全措施。2019年6月公司已支付以上费用,冻结的银行存款已解除财产保全措施。

员工个人卡收款两年115.77万元

西大门新材报告期内存在公司员工个人卡收款的情况。

2016年,员工个人卡收款金额41.34万元,2017年,员工个人卡收款金额74.43万元。

招股书显示,由于实际控制人之一王月红通过蔡伟芳、沈晓明个体工商户管理的零散客户中部分为公司原有客户,相关客户与公司销售部员工较为熟悉,有时存在将货款直接打入销售部员工个人卡、销售部员工再将款项转入个体工商户银行账户的情形。

实控人王月红以他人名义设立个体工商户进行窗饰批发零售

公司实际控制人之一王月红还以蔡伟芳、沈晓明的名义在柯桥轻纺城设立个体工商户进行纺织品的批发和零售,已于2017年6月结束。

证监会发审委在反馈意见中对上述情况进行问询:

招股说明书披露,公司实际控制人王月红曾以蔡伟芳、沈晓明的名义在柯桥轻纺城设立个体工商户进行窗饰、配件等的批发和零售。请保荐机构、发行人律师补充说明:(1)前述个体工商户目前经营状况及未来计划,是否存在与发行人同业竞争或利益冲突的情况。(2)公司实际控制人近亲属对外投资的企业情况,包括从事的实际业务、主要产品、基本财务状况、股权结构,以及实际控制人及其背景情况等;补充披露发行人与前述企业报告期内的交易情况、决策程序是否合规及定价是否公允。与前述企业之间存在相同、相似业务的,应说明并披露该等情形是否构成同业竞争或潜在同业竞争;存在上下游业务的,应对该事项对公司独立性的影响程度发表意见。