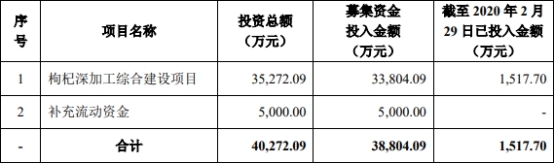

宁夏沃福百瑞枸杞产业股份有限公司(以下简称“沃福百瑞”)将于9月10日首发上会,公司此次拟于深交所创业板上市,发行股数不超过2778.00万股,占发行后总股本的比例不低于25%,保荐机构为中天国富证券有限公司。沃福百瑞此次拟募集资金3.88亿元,其中,3.38亿元用于枸杞深加工综合建设项目,5000.00万元用于补充流动资金。

2017年至2019年,沃福百瑞营业收入分别为1.22亿元、1.86亿元、2.66亿元;销售商品、提供劳务收到的现金分别为1.13亿元、1.57亿元、2.25亿元。

2017年至2019年,沃福百瑞归母净利润分别为1875.69万元、6581.11万元、8841.16万元;经营活动产生的现金流量净额分别为368.03万元、2661.34万元、3662.00万元。

中国经济网记者计算,2017年至2019年,沃福百瑞营业收入增速为118.98%,归母净利润增速为371.36%。

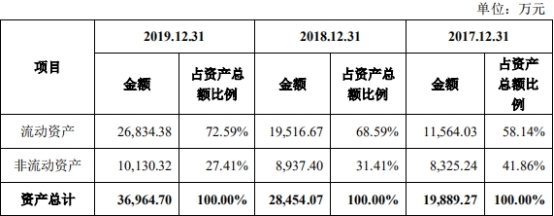

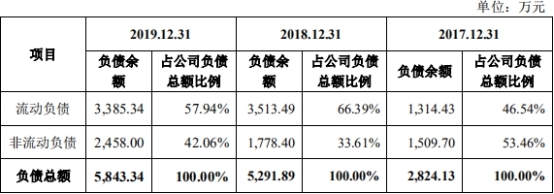

2017年至2019年,沃福百瑞资产总计分别为1.99亿元、2.85亿元、3.70亿元;负债总额分别为2824.13万元、5291.89万元、5843.34万元。

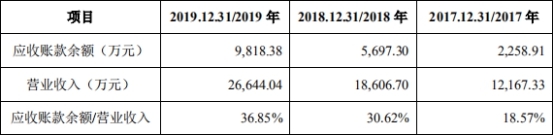

2017年至2019年,沃福百瑞应收账款余额分别为2258.91万元、5697.30万元、9818.38万元;占营业收入比例分别为18.57%、30.62%、36.85%。

中国经济网记者计算,沃福百瑞2017年至2019年应收账款余额增速为334.65%。

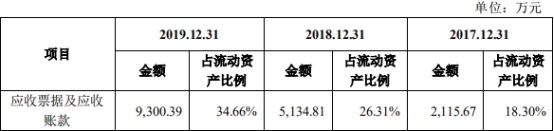

2017年至2019年,沃福百瑞应收账款账面价值分别为2115.67万元、5134.81万元、9300.39万元,占流动资产比例分别为18.30%、26.31%、34.66%。

2017年至2019年,沃福百瑞应收账款周转率分别为6.65次、4.68次、3.43次;行业均值分别为134.41次、103.53次、67.08次。

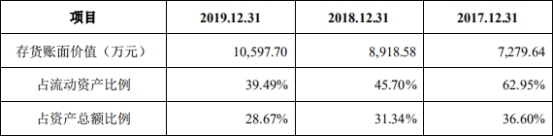

2017年至2019年,沃福百瑞存货账面价值分别为7279.64万元、8918.58万元、1.06亿元;占流动资产比例分别为62.95%、45.70%、39.49%;占资产总额比例分别为36.60%、31.34%、28.67%。

2017年至2019年,沃福百瑞存货周转率分别为1.12次、1.13次、1.36次;行业均值分别为3.03次、3.05次、3.09次。

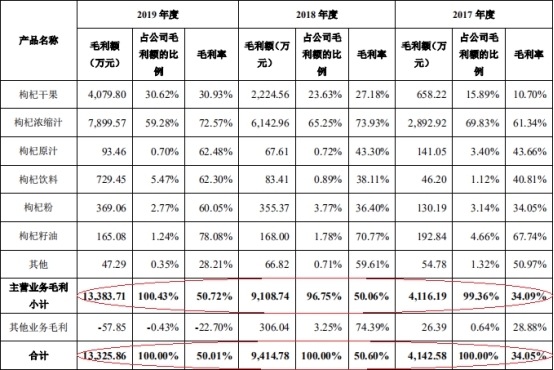

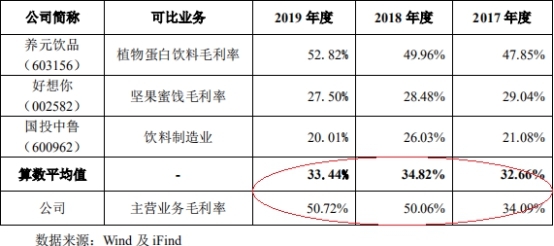

2017年至2019年,沃福百瑞综合毛利率分别为34.05%、50.60%、50.01%;其中,主营业务毛利率分别为34.09%、50.06%、50.72%;可比上市公司主营业务毛利率均值分别为32.66%、34.82%、33.44%。

2017年至2019年,沃福百瑞枸杞干果毛利率分别为10.70%、27.18%、30.93%;枸杞浓缩汁分别为61.34%、73.93%、72.57%。

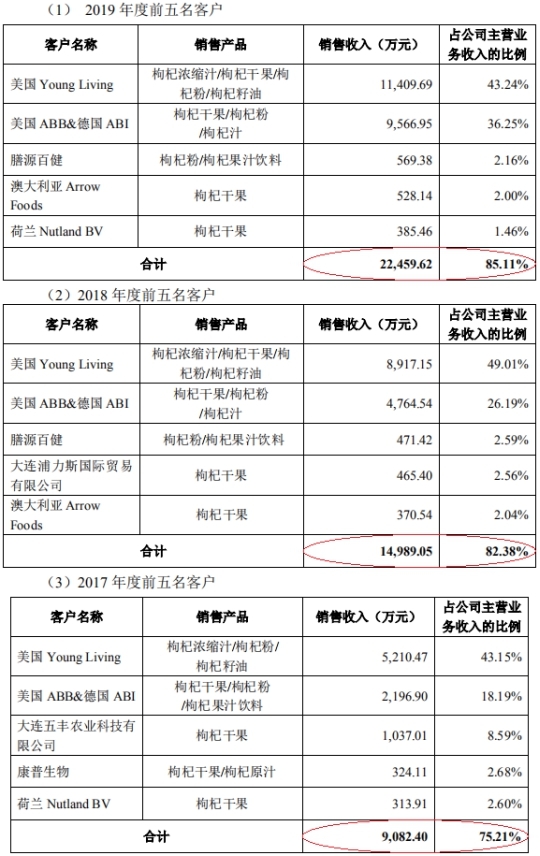

2017年至2019年,沃福百瑞对前五名客户销售金额分别为9082.40万元、1.50亿元、2.25亿元;占公司主营业务收入的比例分别为75.21%、82.38%、85.11%。

2017年至2019年,沃福百瑞来自第一大客户美国 Young Living 的销售收入分别为5210.47万元、8917.15万元、1.14亿元,占当年主营业务收入的比例分别为43.15%、49.01%、43.24%;来自第二大客户美国ABB&德国ABI的销售收入分别为2196.90万元、4764.54万元、9566.95万元,占当年主营业务收入的比例分别为18.19%、26.19%、36.25%。

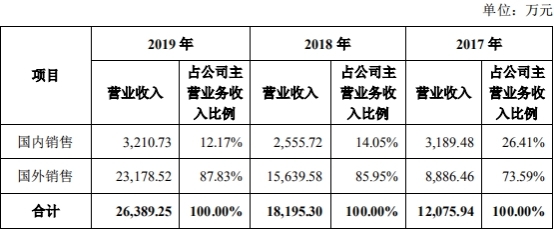

2017年至2019年,沃福百瑞国内销售收入分别为3189.48万元、2555.72万元、3210.73万元;占公司主营业务收入比例分别为26.41%、14.05%、12.17%。

2017年至2019年,沃福百瑞国外销售分别为8886.46万元、1.56亿元、2.32亿元;占公司主营业务收入比例分别为73.59%、85.95%、87.83%。

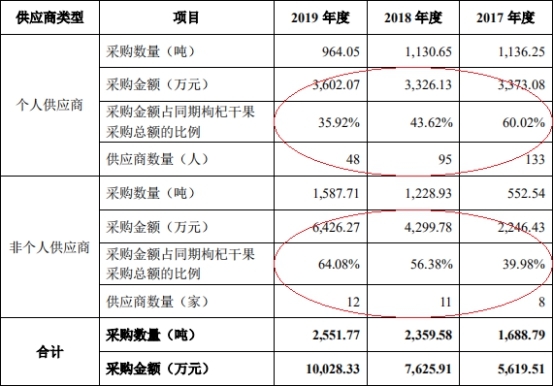

2017年至2019年,沃福百瑞个人供应商数量分别为133人、95人、48人;采购金额分别为3373.08万元、3326.13万元、3602.07万元;占同期枸杞干果采购总额的比例分别为60.02%、43.62%、35.92%。

2017年至2019年,沃福百瑞非个人供应商数量分别为8家、11家、12家;采购金额分别为2246.43万元、4299.78万元、6426.27万元;占同期枸杞干果采购总额的比例分别为39.98%、56.38%、64.08%。

2017年至2019年,沃福百瑞向个人供应商采购均价分别为29.69元/公斤、29.42元/公斤、37.36元/公斤;向非个人供应商采购均价分别为40.66元/公斤、34.99元/公斤、40.48元/公斤。

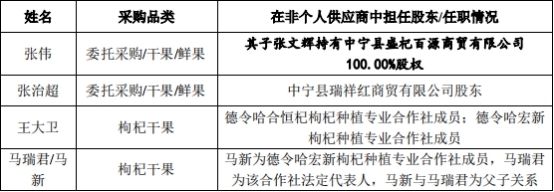

招股书显示,沃福百瑞存在个人供应商在非个人供应商中担任股东/任职情况。其中,个人供应商张伟之子张文辉持有中宁县盛杞百源商贸有限公司100.00%股权,张治超为中宁县瑞祥红商贸有限公司股东,王大卫为德令哈合恒杞枸杞种植专业合作社成员、德令哈宏新枸杞种植专业合作社成员,马瑞君、马新父子分别为德令哈宏新枸杞种植专业合作社法定代表人、成员。

沃福百瑞还存在内销经销商兼任委托加工供应商情况。招股书显示,沃福百瑞内销经销商中,中宁县瑞祥红商贸有限公司同时为公司委托加工供应商,沃福百瑞2019对其销售收入为138.15万元;2017年至2019年,委托加工费分别为26.23万元、54.12万元、32.03万元。

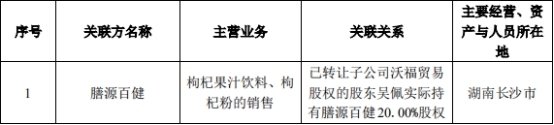

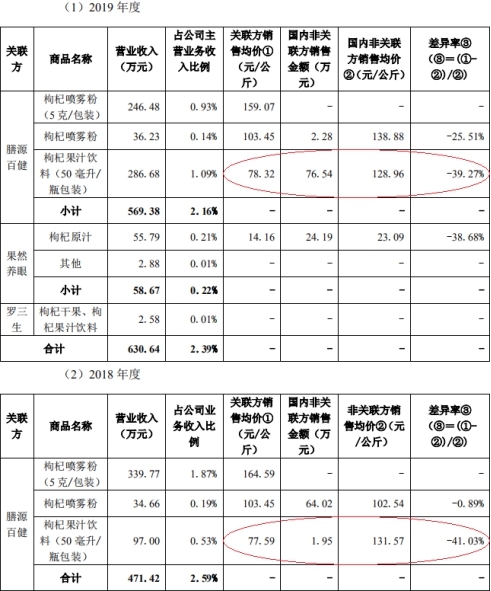

沃福百瑞低价向关联方销售。2018年、2019年,沃福百瑞第三大经销商为膳源百健,对其销售收入分别为471.42万元、569.38万元。膳源百健成立于2017年7月,与沃福百瑞存关联关系,关联自然人吴佩实际持有膳源百健20.00%股权,吴佩为已转让子公司沃福贸易股权的股东。

2018年、2019年,沃福百瑞向膳源百健销售枸杞果汁饮料均价分别为77.59元/公斤、78.329元/公斤;向非关联方销售枸杞果汁饮料均价分别为131.57元/公斤、128.96元/公斤。

据证券市场红周刊报道,沃福百瑞个人供应商规模疑点多。报道称,沃福百瑞枸杞干果采购主要有个人供应商和非个人供应商,个人供应商占枸杞干果的采购比例近四成。招股说明书中,公司披露了个人供应商的名单,以及这些个人供应商在非个人供应商中的任职情况。

除了马瑞君/马新所在的德令哈宏新枸杞种植专业合作社有员工30人之外,其他几家公司的人员规模都在5人以下(来自于Wind数据),这些公司具体运营情况如何,是需要沃福百瑞做进一步披露的。个人供应商相对非个人供应商,在可控性上相对差一些,尤其是交易往来过程中,公司和个体户往来的钱款都是转给个人,这种方式在信息披露中较难查证。

此外,招股书显示,沃福百瑞存在委托采购情况,公司委托的潘太军、潘太山、张伟、张治超等4人,其中两人与公司实控人、董事长潘泰安有亲戚关系。其中,潘太军为公司董事长潘泰安之堂弟、总经理潘国祥之弟弟,潘太山为董事长潘泰安、总经理潘国祥之堂弟。

据时代周报,沃福百瑞营收依赖海外市场。从客户结构看,该公司客户集中度较高,其中,来自前两大客户美国Young Living、美国ABB销售收入占当期营业收入的比例分别为43.15%、49.01%、43.24%和18.19%、26.19%、36.25%,合计比重分别为61.3%、75.2%、79.5%,该公司前五大客户集中度高实质上是前两大客户集中度偏高。

据投资时报,沃福百瑞对出口依赖较重。报道称,受疫情及贸易环境变化等因素影响,过于依赖出口的销售模式或将增加其经营的不确定性。当前新冠肺炎疫情全球蔓延将影响一部分客户无法正常经营,沃福百瑞或将面临订单取消、国际物流受阻等情形,进而对公司出口销售造成不利影响。

据投资者网,沃福百瑞一个美国客户撑起半边天。报道称,沃福百瑞第一大客户美国Young Living的销售收入分别为0.52亿元、0.89亿元和1.14亿元,占同期主营业务收入的比例分别为43.15%、49.01%和43.24%,该客户主要采购的枸杞浓缩汁。从数据可看出,几乎一家美国公司就撑起了沃福百瑞的主营收入“半边天”。

尽管公司在招股说明书当中强调,与大客户之间的合作时年已久,合作关系也较为稳定。但如此高度依赖海外客户,是否会影响公司日后的经营?尤其是在近期中美关系紧张且又遭遇新冠疫情期间。

据蓝鲸传媒,沃福百瑞业绩存下降风险。沃福百瑞营收过度依赖于海外市场,此次受全球疫情的影响,海外企业或也过的比较艰难,因此可能会对公司业绩产生一定影响。此外,著名经济学家宋清辉也在接受蓝鲸记者采访时表示,应收账款余额/营业收入逐年增长,这个数据可能会对公司未来业绩产生潜在风险影响。此外,出口销售的模式导致公司应收账款会高于可比上市公司平均水平,说明公司海外业务并不健康,可能存在隐患。

据证券市场红周刊,沃福百瑞营收数据异常,不排除有营收虚增的可能。报道称,沃福百瑞2019年的营业收入为2.66亿元,其中境内收入大约为3210.7万元,若考虑到国内增值税率16%的影响,则沃福百瑞2019年含税总营收大约为2.72亿元。同期,合并现金流量表数据显示,公司“销售商品、提供劳务收到的现金”为2.25亿元,此外,2019年公司预收款减少了52.13万元,对冲同期与现金收入相关的预收款项影响,则与2019年营收相关的现金流入达到了2.26亿元。

将2019年的含税营收与现金收入数据勾稽,则含税收入比现金收入多了4590万元。理论上, 2019年的应收款项应该相应新增4590万元。然而,在2019年的资产负债表中,沃福百瑞的应收账款(包含坏账准备)、应收票据合计为9818.4万元,相比上一年年末相同项数据新增了4121万元,比理论上应该新增的4590万元少了大约469万元。

此外,公司也未披露任何应收票据背书金额。因此,这多出的469万元是令人质疑的,不排除有营收虚增的可能。

据中国经营报,沃福百瑞原材料采购存现金交易。报道称,沃福百瑞存在向个人供应商采购枸杞干果的情况,虽然采购占比在逐年降低,但现金交易历来是证监会IPO审核的重点。北京北方亚事资产评估事务所合伙人郑传国对记者分析指出,上市公司与个人开展现金交易存在最大的问题在于钱款往来缺少票据,这种交易方式在信息披露中很难逐一查实。

此外,沃福百瑞在枸杞鲜果采购均价方面,委托采购均价低于直接采购均价。在宋清辉看来,沃福百瑞委托与公司实际控制人有关系的人员进行原料采购的做法,会让外界怀疑存在利益输送。

据北京商报,沃福百瑞原材料采购疑点重重。报道称,在投融资专家许小恒看来,公司与个体户展开交易的最大问题就在于钱款往来和个体户纳税情况上。“公司和个体户往来的钱款都是转给个人,因此转款的方式以现金和转账为主,这种方式在信息披露中很难查证。”许小恒如是说。

据证券市场红周刊,沃福百瑞大客户涉嫌传销。报道称,沃福百瑞海外大客户Young Living是全球知名的精油供应商,其在2019年被媒体报出了涉嫌传销。据融易咨询网2019年5月15日发布的一条新闻称,“此前Young Living在一起集体诉讼案件中被认定为被告人,该诉讼称,Young Living表面是出售医疗目的的精油,实际上是金字塔骗局,涉嫌拉人头。

沃福百瑞对于自己的第一大客户是否涉嫌传销是需要做更多解释的,若大客户真的存在这一隐患,一旦上市后不排除会有突发“黑天鹅事件”风险。

招股书显示,沃福百瑞2018年、2019年公进行两次股利分配,合计派发现金股利1872.75万元。

招股书显示,沃福百瑞子公司曾因未按期进行城市维护建设税等申报遭罚款2000元。

中国经济网记者就相关问题采访沃福百瑞,公司回复表示目前不便接受相关调研。

主营枸杞和枸杞深加工产品

沃福百瑞主要从事枸杞和枸杞深加工产品的研发、生产和销售,产品涵盖枸杞干果、枸杞原汁、枸杞浓缩汁、枸杞果汁饮料、枸杞籽油、枸杞粉、枸杞多糖等枸杞和枸杞深加工产品品类。

沃福百瑞控股股东为潘泰安,实际控制人为潘泰安、庞其艳和潘嘉钰;三人直接和间接控制公司股份比例合计为77.53%,其中,三人直接持有公司股份比例为73.53%,潘泰安通过宁夏启威间接控制公司股份比例为4.00%。潘泰安、庞其艳系夫妻关系,潘嘉钰为潘泰安、庞其艳夫妇之女,三人均为中国国籍,无境外永久居留权。

沃福百瑞此次拟于深交所创业板上市,发行股数不超过2778.00万股,占发行后总股本的比例不低于25%,保荐机构为中天国富证券有限公司。沃福百瑞此次拟募集资金3.88亿元,扣除发行费用后的净额将用于以下项目:

1.枸杞深加工综合建设项目,投资总额3.53亿元,募集资金投入金额3.38亿元;2.补充流动资金,投资总额5000.00万元,募集资金投入金额5000.00万元。

2019年营业收入2.66亿元 归母净利润8841.16万元

2017年至2019年,沃福百瑞营业收入分别为1.22亿元、1.86亿元、2.66亿元;销售商品、提供劳务收到的现金分别为1.13亿元、1.57亿元、2.25亿元。

2017年至2019年,沃福百瑞归母净利润分别为1875.69万元、6581.11万元、8841.16万元;经营活动产生的现金流量净额分别为368.03万元、2661.34万元、3662.00万元。

中国经济网记者计算,2017年至2019年,沃福百瑞营业收入增速为118.98%,归母净利润增速为371.36%。

2019年总资产3.70亿元 总负债5843.34万元

2017年至2019年,沃福百瑞资产总计分别为1.99亿元、2.85亿元、3.70亿元;其中,流动资产分别为1.16亿元、1.95亿元、2.68亿元;非流动资产分别为8325.24万元、8937.40万元、1.01亿元。

2017年至2019年,沃福百瑞负债总额分别为2824.13万元、5291.89万元、5843.34万元;其中,流动负债分别为1314.43万元、3513.49万元、3385.34万元;非流动负债分别为1509.70万元、1778.40万元、2458.00万元。

2019年应收账款余额9818.38万元

2017年至2019年,沃福百瑞应收账款余额分别为2258.91万元、5697.30万元、9818.38万元;占营业收入比例分别为18.57%、30.62%、36.85%。

2017年至2019年,沃福百瑞应收账款账面价值分别为2115.67万元、5134.81万元、9300.39万元,占流动资产比例分别为18.30%、26.31%、34.66%。

2017年至2019年,沃福百瑞应收账款周转率分别为6.65次、4.68次、3.43次;行业均值分别为134.41次、103.53次、67.08次。

沃福百瑞表示,与可比上市公司应收账款周转率相比,公司应收账款周转率低于养元饮品和好想你,主要原因为:养元饮品主要采取“先款后货”方式进行销售;好想你主要通过电商渠道、专卖渠道和商超渠道销售,销售回款较快;养元饮品和好想你应收账款余额均较小,应收账款周转较快。

2019年存货1.06亿元

2017年至2019年,沃福百瑞存货账面价值分别为7279.64万元、8918.58万元、1.06亿元;占流动资产比例分别为62.95%、45.70%、39.49%;占资产总额比例分别为36.60%、31.34%、28.67%。

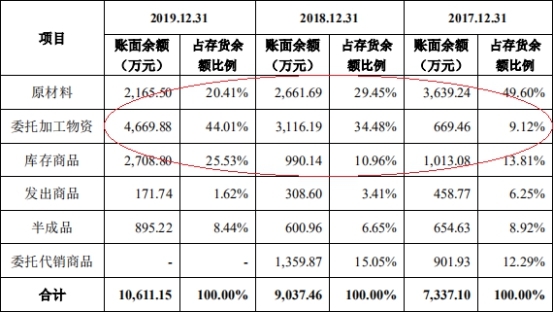

2017年至2019年,沃福百瑞存货中,原材料分别为3639.24万元、2661.69万元、2165.50万元;委托加工物资分别为669.46万元、3116.19万元、4669.88万元;库存商品分别为1013.08万元、990.14万元、2708.80万元。

2017年至2019年,沃福百瑞存货周转率分别为1.12次、1.13次、1.36次;行业均值分别为3.03次、3.05次、3.09次。

2019年综合毛利率50.01%

2017年至2019年,沃福百瑞综合毛利率分别为34.05%、50.60%、50.01%;其中,主营业务毛利率分别为34.09%、50.06%、50.72%。

2017年至2019年,沃福百瑞枸杞干果毛利率分别为10.70%、27.18%、30.93%;枸杞浓缩汁分别为61.34%、73.93%、72.57%。

2017年至2019年,沃福百瑞可比上市公司主营业务毛利率均值分别为32.66%、34.82%、33.44%。

2019年对前五大客户销售金额2.25亿元

2017年至2019年,沃福百瑞对前五名客户销售金额分别为9082.40万元、1.50亿元、2.25亿元;占公司主营业务收入的比例分别为75.21%、82.38%、85.11%。

2017年至2019年,沃福百瑞来自第一大客户美国 Young Living 的销售收入分别为5210.47万元、8917.15万元、1.14亿元,占当年主营业务收入的比例分别为43.15%、49.01%、43.24%;来自第二大客户美国ABB&德国ABI的销售收入分别为2196.90万元、4764.54万元、9566.95万元,占当年主营业务收入的比例分别为18.19%、26.19%、36.25%。

沃福百瑞表示,公司与美国Young Living合作已超过15年;与美国ABB合作已超过12年;公司前五大客户特别是美国Young Living和美国ABB的业务发展状况及与公司合作情况会对公司的生产经营产生较大影响。

未来,上述主要客户的市场份额下降或是经营状况发生重大变动,或与发行人的合作关系发生不利变化,发行人则将面临销售订单大幅减少或流失的风险,进而直接对发行人的经营业绩造成不利影响。

境外销售收入比例近90%

2017年至2019年,沃福百瑞国内销售收入分别为3189.48万元、2555.72万元、3210.73万元;占公司主营业务收入比例分别为26.41%、14.05%、12.17%。

2017年至2019年,沃福百瑞国外销售分别为8886.46万元、1.56亿元、2.32亿元;占公司主营业务收入比例分别为73.59%、85.95%、87.83%。

报告期,公司产品以出口销售为主,公司出口销售的产品主要为枸杞浓缩汁和枸杞干果,其中:枸杞浓缩汁的主要销售对象为美国 Young Living,该公司采购枸杞浓缩汁后通过掺配其他果汁生产加工混合果汁饮料;枸杞干果的主要销售对象为美国ABB、德国ABI、澳大利亚Arrow Foods、荷兰Nutland BV、法国BROUSSE VERGEZ等。

2019年个人供应商48人 采购金额3602.07万元

2017年至2019年,沃福百瑞个人供应商数量分别为133人、95人、48人;采购金额分别为3373.08万元、3326.13万元、3602.07万元;占同期枸杞干果采购总额的比例分别为60.02%、43.62%、35.92%。

2017年至2019年,沃福百瑞非个人供应商数量分别为8家、11家、12家;采购金额分别为2246.43万元、4299.78万元、6426.27万元;占同期枸杞干果采购总额的比例分别为39.98%、56.38%、64.08%。

2017年至2019年,沃福百瑞向个人供应商采购均价分别为29.69元/公斤、29.42元/公斤、37.36元/公斤;向非个人供应商采购均价分别为40.66元/公斤、34.99元/公斤、40.48元/公斤。

招股书显示,沃福百瑞存在个人供应商在非个人供应商中担任股东/任职情况。其中,个人供应商张伟之子张文辉持有中宁县盛杞百源商贸有限公司100.00%股权,张治超为中宁县瑞祥红商贸有限公司股东,王大卫为德令哈合恒杞枸杞种植专业合作社成员、德令哈宏新枸杞种植专业合作社成员,马瑞君、马新父子分别为德令哈宏新枸杞种植专业合作社法定代表人、成员。

内销经销商兼任委托加工供应商

招股书显示,2017年至2019年,沃福百瑞通过直营门店实现的线下销售收入分别为326.27万元、350.54万元、358.06万元;通过京东、天猫等电商平台实现的线上销售收入分别为70.89万元、85.62万元、285.07万元。

沃福百瑞与经销商的合作模式为:经过前期沟通后,公司与经销商签订经销合同或销售合同,销售人员根据合同或订单发货,经销商收到货物后进行核对;销售人员根据合同约定条款催收货款,财务人员根据发货单开具发票。报告期,发行人部分经销商在销售公司产品的同时也会销售其他同类产品。

2017年至2019年,沃福百瑞历年内销前五大经销商销售收入分别为1434.63万元、1281.94万元、1345.45万元。

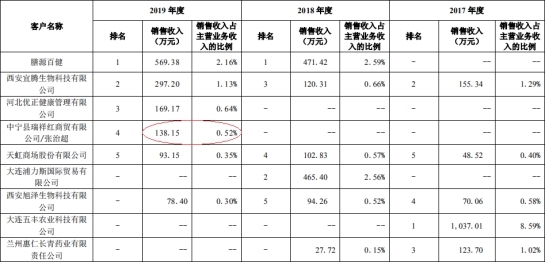

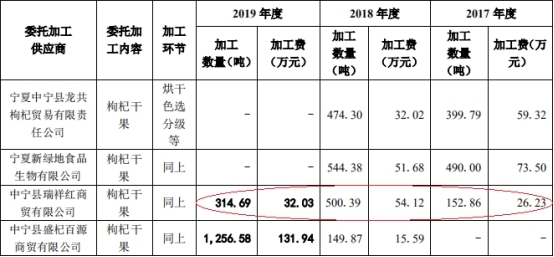

沃福百瑞内销经销商中,中宁县瑞祥红商贸有限公司同时为公司委托加工供应商,沃福百瑞2019对其销售收入为138.15万元;2017年至2019年,委托加工费分别为26.23万元、54.12万元、32.03万元。

关联销售价格低

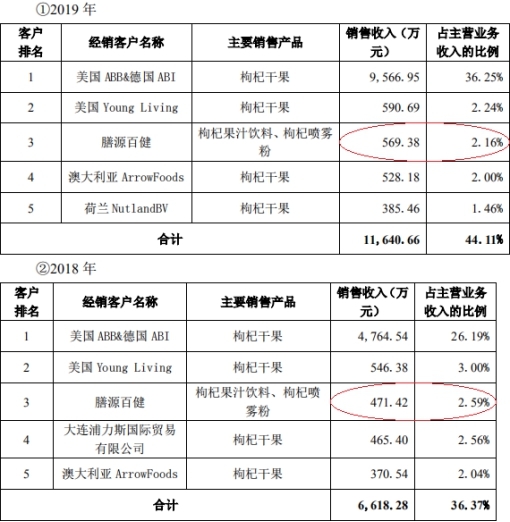

招股书显示,2018年、2019年,沃福百瑞第三大经销商为膳源百健,对其销售收入分别为471.42万元、569.38万元。

膳源百健成立于2017年7月,与沃福百瑞存关联关系,关联自然人吴佩实际持有膳源百健20.00%股权,吴佩为已转让子公司沃福贸易股权的股东。

2018年、2019年,公司向膳源百健销售枸杞果汁饮料均价分别为77.59元/公斤、78.329元/公斤;向非关联方销售枸杞果汁饮料均价分别为131.57元/公斤、128.96元/公斤。

沃福百瑞表示,公司向膳源百健销售枸杞果汁饮料均价较公司向非关联方销售相同规格枸杞果汁饮料均价分别低34.52%、39.36%,较非关联方国内销售均价分别低41.03%、39.27%,主要由于公司向非关联方销售的相同规格枸杞果汁饮料主要通过直营门店进行零售,零售价格较高所致。

供应商规模疑点多

据证券市场红周刊报道,招股书披露,公司采购原材料主要为枸杞干果和枸杞鲜果,其中枸杞干果主要有个人供应商和非个人供应商,个人供应商占枸杞干果的采购比例近四成。招股说明书中,公司披露了个人供应商的名单,以及这些个人供应商在非个人供应商中的任职情况。

但《红周刊》记者查看了他们所任职的公司,除了马瑞君/马新所在的德令哈宏新枸杞种植专业合作社有员工30人之外,其他几家公司的人员规模都在5人以下(来自于Wind数据),这些公司具体运营情况如何,是需要沃福百瑞做进一步披露的。

另外,要知道的是,个人供应商相对非个人供应商,在可控性上相对差一些,尤其是交易往来过程中,公司和个体户往来的钱款都是转给个人,这种方式在信息披露中较难查证。

实控人兄弟为委托采购供应商

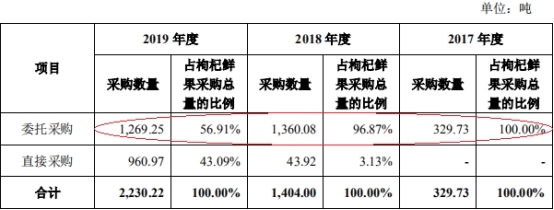

招股书显示,沃福百瑞采取委托采购和直接采购相结合的模式采购枸杞鲜果,对于公司化或合作社化运营的枸杞种植企业,公司一般采用直接收购的模式收购鲜果。对于从分散农户手里收购枸杞鲜果,公司委托潘太军、潘太山、张伟、张治超等4人,采用委托采购的模式收购枸杞鲜果。

沃福百瑞与潘太军等4人签订委托采购枸杞鲜果合同,而非签订劳动用工合同以公司员工身份从事枸杞鲜果收购业务。

委托采购供应商中,潘太军为公司董事长潘泰安之堂弟、总经理潘国祥之弟弟,潘太山为董事长潘泰安、总经理潘国祥之堂弟。

沃福百瑞控股股东为潘泰安,实际控制人为潘泰安、庞其艳和潘嘉钰。

2017年至2019年,发行人枸杞鲜果采购金额占枸杞干果和枸杞鲜果采购总额的比例分别为3.67%、9.28%、15.69%。

两年分红1872.75万元

招股书显示,沃福百瑞2018年、2019年公进行两次股利分配,合计派发现金股利1872.75万元。

2018年6月,公司实施了2017年度利润分配方案,以总股本8250.00万股为基数,向全体股东以每10股派发现金股利0.72元(含税),共计派发现金股利594.00万元(含税)。

2019年12月,公司实施了2018年度利润分配方案,以总股本8250.00万股为基数,向全体股东以每10股派发现金股利1.55元(含税),共计派发现金股利1278.75万元(含税)。

曾遭税务局罚款2000元

招股书显示,沃福百瑞子公司曾因未按期进行城市维护建设税等申报遭罚款2000元。

2020年7月14日,国家税务总局德令哈市税务局出具《证明函》,2020年1月16日,因青海沃福百瑞科技有限公司2016-09-01至2016-09-30,未开展生产经营活动,未按期进行城市维护建设税等申报,国家税务总局德令哈市税务局出具德令哈税罚(2020)34号《税务行政处罚决定书》,对其处以罚款2000元,该公司已缴纳了罚款。该公司上述行为不属于重大违法违规行为,相关行政处罚不属于重大行政处罚。

自2017年1月1日至本函出具之日,该公司遵守税收相关法律、法规、规章及规范性文件的规定,除上述行政处罚外不存在其他因违法税收法规而受到行政处罚的情况。

营收依赖海外市场

据时代周报,沃福百瑞营收依赖海外市场,前五大客户占比超8成。招股书显示,2017—2019年,沃福百瑞海外销售收入占当期营业收入的比例分别为73.59%、85.59%、87.83%,该公司主要销售方式以海外出口为主。根据银川海关的统计数据,2019年1—5月,宁夏枸杞出口货值为9179万元,占全国枸杞出口总值的38.3%。该公司同期直接出口货值为6692万元,据此计算该公司产品出口货值占宁夏枸杞出口货值的比例约为72.91%,占全国枸杞出口货值的比例为27.92%。

不过,从客户结构看,该公司客户集中度较高,2017—2019年沃福百瑞前五大客户销售收入占当期营业收入的比例分别为75.21%、82.38%、85.11%。

其中,来自前两大客户美国Young Living、美国ABB销售收入占当期营业收入的比例分别为43.15%、49.01%、43.24%和18.19%、26.19%、36.25%,合计比重分别为61.3%、75.2%、79.5%,该公司前五大客户集中度高实质上是前两大客户集中度偏高。

当前,美国作为全球疫情核心暴发区域,终端市场消费需求受到影响,同时中美贸易壁垒增加也导致了宏观营商环境的不确定性,这些因素都会对大客户以及该公司自身业务量产生负面影响。

依赖出口 经营不确定性增加

据投资时报,沃福百瑞对出口依赖较重,其出口销售收入占同期主营业务收入的比例分别为73.59%、85.95%和87.83%,逐年走高。同时招股书还提到,2019年公司枸杞干果和枸杞汁出口金额占宁夏枸杞干果和枸杞汁出口金额的比例分别为50.79%和92.29%。

可以看到,受疫情及贸易环境变化等因素影响,过于依赖出口的销售模式或将增加其经营的不确定性。当前新冠肺炎疫情全球蔓延将影响一部分客户无法正常经营,沃福百瑞或将面临订单取消、国际物流受阻等情形,进而对公司出口销售造成不利影响。

值得注意的是由于国内外产品质量标准差异,且部分国家对进口产品实施的标准较为严苛,沃福百瑞面临着由于产品质量不达标而无法正常出口的风险。据招股书显示,该公司2019年大额退换货共有5笔,其中三笔都是因为“产品未达到有机标准主动召回”。尽管目前主动召回产品总价款占营收比重不高,但仍为企业敲响警钟。

一个美国客户撑起半边天

据投资者网,沃福百瑞财报显示,2017年至2019年期间,主营业务收入分别为1.22亿元、1.86亿元和2.66亿元,2019年同比增长43%;归母净利润分别为1876万元、6581万元和8841万元,2019年同比增长34%。看着数据不错。

在这高速增长的背后,其主要“推动力”来源于海外市场。沃福百瑞产品出口的国家和地区包括美国、德国、日本等。2017年至2019年,出口销售收入占同期主营业务收入的比例分别为73.59%、85.95%和87.83%。

同期,沃福百瑞前五大客户销售收入合计金额分别为0.91亿元、1.5亿元、2.25亿元,占同期主营业务收入的比例分别为75.21%、82.38%和85.11%。其中,公司第一大客户美国Young Living的销售收入分别为0.52亿元、0.89亿元和1.14亿元,占同期主营业务收入的比例分别为43.15%、49.01%和43.24%,该客户主要采购的枸杞浓缩汁。

从数据可看出,几乎一家美国公司就撑起了沃福百瑞的主营收入“半边天”。尽管公司在招股说明书当中强调,与大客户之间的合作时年已久,合作关系也较为稳定。但如此高度依赖海外客户,是否会影响公司日后的经营?尤其是在近期中美关系紧张且又遭遇新冠疫情期间。

为此,沃福百瑞在招股说明书中称,2020年3月以来,公司主要境外客户所在地美国、德国、法国等地疫情发展较为迅速,境外疫情的发展态势对公司出口销售的影响将会不断显现。如果境外疫情不能得到有效防控,境外客户无法正常经营,公司将面临发货延迟、订单取消、国际物流受阻等情形,进而对公司出口销售造成不利影响。

近年来的贸易问题仍在持续,这对于九成收入都来自于海外的沃福百瑞来说,经营风险还是很高的。

那么,这一情况是否会影响公司的上市进程?就相关问题,《投资者网》联系沃福百瑞,公司证券部相关人士称:“我公司正处于缄默期,不作任何回应。”

值得注意的是,沃福百瑞海外业务增长的同时,也为其带来了应收账款的不断增长。数据显示,2017年至2019年,其应收账款账面价值分别为2115.67万元、5134.81万元及 9300.39 万元,占总资产的比例分别为10.64%、18.05%和25.16%。此外,三年间应收账款账面余额分别为2258.91万元、5697.3万元和9818.38万元,占当期营业收入比例分别为18.57%、30.62%、36.85%。

如此高速增长的应收账款,倘若出现坏账风险,公司如何防范?这个问题,公司方面也保持缄默。

业绩存下降风险:海外业务发展不健康、成本上涨

据蓝鲸传媒,招股书显示,2017年至2019年,公司主营业务收入分别为12075.94万元、18195.30万元和26389.25万元,复合增长率为47.83%;净利润分别为1875.69 万元、6595.41万元和8843.97万元,复合增长率达到117.14%,主营业务收入和净利润呈现快速增长趋势。

沃福百瑞产品主要为出口销售,出口国家和地区包括美国、德国、法国、荷兰、澳大利亚、英国、日本等。2017年至2019年,公司出口销售收入分别为8,886.46万元、15,639.58万元和 23,178.52万元,出口销售收入占同期主营业务收入的比例分别为73.59%、85.95%和 87.83%。

值得注意的是,沃福百瑞海外业务收入增加的同时,也带来了应收账款的数额的增长。数据显示, 2017年至2019年,公司应收账款账面价值分别为2,115.67万元、5,134.81万元及 9,300.39 万元,占总资产的比例分别为10.64%、18.05%和25.16%。此外,三年间公司应收账款账面余额分别为2,258.91万元、5,697.30万元和9,818.38万元占当期营业收入比例分别为18.57%、30.62%、36.85%,均高于养元饮品、好想你、国投中鲁等可比上市公司的算术平均值。

对此,沃福百瑞表示,主要是由于可比上市公司的销售模式有所差异,其中:养元饮品的主要产品为核桃乳和其他植物蛋白饮品,其销售模式主要为买断式经销,且采取“先款后货”方式销售产品,应收账款期末余额占当期营业收入比例很低;好想你的主要产品为红枣系列产品,主要通过电商渠道、专卖渠道和商超渠道销售,收账款余额较小;国投中鲁的主要产品为浓缩果汁,主要为出口销售,销售模式与公司较为接近,截至2017年12月31日和2018年12月31日,国投中鲁应收账款余额占当期营业收入比例分别为27.48%和25.76%。

业内人士表示,沃福百瑞营收过度依赖于海外市场,此次受全球疫情的影响,海外企业或也过的比较艰难,因此可能会对公司业绩产生一定影响。

著名经济学家宋清辉也在接受蓝鲸记者采访时表示,应收账款余额/营业收入逐年增长,这个数据可能会对公司未来业绩产生潜在风险影响。此外,出口销售的模式导致公司应收账款会高于可比上市公司平均水平,说明公司海外业务并不健康,可能存在隐患。

此外,从生产成本角度来看,沃福百瑞近几年原材料采购成本持续上涨,对公司经营业绩也有着不利的影响。

据了解,沃福百瑞生产所需原材料主要包括枸杞干果和枸杞鲜果,这些直接材料占主营业务成本的比例均超90%,因此枸杞干果、枸杞鲜果的采购价格波动会对公司生产成本和经营业绩产生较为直接的影响。而数据显示,近三年来,枸杞干果和枸杞鲜果的采购价格均呈上涨趋势。对此,沃福百瑞方面也坦言,若未来主要原材料价格大幅上涨,且公司产品销售价格不能同步提高,公司将面临经营业绩下降的风险。

营收数据异常 或存营收虚增可能

据证券市场红周刊,招股书披露,沃福百瑞2019年的营业收入为2.66亿元,其中境内收入大约为3210.7万元,若考虑到国内增值税率16%的影响,则沃福百瑞2019年含税总营收大约为2.72亿元。

同期,合并现金流量表数据显示,公司“销售商品、提供劳务收到的现金”为2.25亿元,此外,2019年公司预收款减少了52.13万元,对冲同期与现金收入相关的预收款项影响,则与2019年营收相关的现金流入达到了2.26亿元。

将2019年的含税营收与现金收入数据勾稽,则含税收入比现金收入多了4590万元。理论上, 2019年的应收款项应该相应新增4590万元。

然而,在2019年的资产负债表中,沃福百瑞的应收账款(包含坏账准备)、应收票据合计为9818.4万元,相比上一年年末相同项数据新增了4121万元,比理论上应该新增的4590万元少了大约469万元。此外,公司也未披露任何应收票据背书金额。因此,这多出的469万元是令人质疑的,不排除有营收虚增的可能。

原材料采购存现金交易

据中国经营报,沃福百瑞招股书显示,枸杞干果、枸杞鲜果是其主要的采购原料,在报告期内,沃福百瑞存在向个人供应商采购枸杞干果的情况,且采购比例较高。

具体来看,2017年-2019年沃福百瑞向个人供应商采购枸杞干果的采购金额分别为3373.08万元、3326.13万元以及3602.07万元,采购金额分别占同期枸杞干果采购总额的60.02%、43.62%和35.92%,对应的个人供应商分别有133人、95人和48人。

虽然采购占比在逐年降低,但现金交易历来是证监会IPO审核的重点。北京北方亚事资产评估事务所合伙人郑传国对记者分析指出,上市公司与个人开展现金交易存在最大的问题在于钱款往来缺少票据,这种交易方式在信息披露中很难逐一查实。

此外,在枸杞鲜果采购方面,沃福百瑞采取委托采购和直接采购相结合的模式。其中,公司委托潘太军、潘太山、张伟、张治超4人,在中宁县设立多个收购站点向农户收购枸杞鲜果。而潘太军、潘太山均系沃福百瑞实控人、董事长潘泰安之堂弟。

另一方面,根据沃福百瑞招股书显示,其在枸杞鲜果采购均价方面,委托采购均价低于直接采购均价。2018年-2019年,委托采购均价分别为6.71元/公斤、9.27元/公斤,同期直接采购均价为7.32元/公斤和9.56元公斤。

按照市场众多上市公司的做法,公司直接采购价格通常低于通过中间商采购的价格。但在招股书中,沃福百瑞并未解释公司直接采购均价高于委托采购的价格,记者亦未能从沃福百瑞处获得答案。

在宋清辉看来,沃福百瑞委托与公司实际控制人有关系的人员进行原料采购的做法,会让外界怀疑存在利益输送。

原材料采购疑点重重

据北京商报,招股书显示,枸杞干果、枸杞鲜果系沃福百瑞主要的采购原料,但在报告期内沃福百瑞存在向个人供应商采购枸杞干果的情况,且采购比例较高。具体来看,在2017-2019年沃福百瑞向个人供应商采购枸杞干果的采购金额分别为3373.08万元、3326.13万元以及3602.07万元,采购金额分别占同期枸杞干果采购总额的比例达60.02%、43.62%、35.92%,对应的个人供应商分别有133人、95人、48人。

在投融资专家许小恒看来,公司与个体户展开交易的最大问题就在于钱款往来和个体户纳税情况上。“公司和个体户往来的钱款都是转给个人,因此转款的方式以现金和转账为主,这种方式在信息披露中很难查证。”许小恒如是说。

沃福百瑞的另外一种原材料枸杞鲜果则采取委托采购和直接采购相结合的模式,其中公司委托潘太军、潘太山、张伟、张治超4人,在中宁县设立多个收购站点向农户收购枸杞鲜果。值得一提的是,潘太军、潘太山均系沃福百瑞实控人、董事长潘泰安之堂弟。

招股书显示,在2017年沃福百瑞原材料枸杞鲜果均为委托采购,之后逐步加入了直接采购。2017-2019年沃福百瑞委托采购枸杞鲜果的采购数量占同期采购数量总额的100%、96.87%、56.91%。

根据沃福百瑞招股书所示,通过委托采购,潘太军、潘太山、张伟、张治超四人均能获得劳务费,在2018、2019年四人合计劳务费达65.4万元、31.59万元。经济学家宋清辉表示,委托采购存在诸多弊端,容易滋生利益输送的问题。

需要指出的是,在2017年潘太军、潘太山、张伟、张治超四人的劳务费并不透明,沃福百瑞表示当年枸杞鲜果的采购价格中包含了劳务费。

另外,沃福百瑞营收主要依赖外销,且在不断升温,出口国家和地区包括美国、德国、法国、荷兰、澳大利亚、英国、日本等。2017年-2019年,沃福百瑞出口销售收入分别为8886.46万元、1.56亿元和2.32亿元,出口销售收入占同期主营业务收入的比例分别为73.59%、85.95%和87.83%。其中,沃福百瑞对第一大客户美国Young Living 的销售收入占比较高,占同期主营业务收入的比例分别为43.15%、49.01%和43.24%。

大客户涉嫌传销

据证券市场红周刊,从销售渠道来看,美洲是沃福百瑞最大的销售市场。招股说明书披露,公司2017年至2019年出口销售收入占同期主营业务收入的比例分别为73.59%、85.95%和87.83%,报告期内上升了约15个百分点,其可谓是一家外贸型企业。

沃福百瑞在海外的销售并不是零散的,其海外大客户相当集中,分别为美国Young Living和美国ABB&德国ABI(德国ABI是美国ABB的子公司),这两家公司的合计营收贡献占比从2017年的61.34%增至2019年的79.49%,尤其是美国Young Living,其是公司最大的客户,销售贡献占营收比例四成以上。

据招股说明书介绍,美国的Young Living是全球知名的精油供应商,除各类精油之外,其还销售600多种健康和保健营养产品,2017年至2019年,其销售收入分别为15亿美元、18亿美元和19亿美元。

然而《红周刊》记者在查看这家公司的相关资料时发现,其在2019年被媒体报出了涉嫌传销。据融易咨询网2019年5月15日发布的一条新闻称,“此前Young Living在一起集体诉讼案件中被认定为被告人,该诉讼称,Young Living表面是出售医疗目的的精油,实际上是金字塔骗局,涉嫌拉人头。

这份长达38页的RICO(诈骗和腐败组织法案)诉讼书已提交至美国德克萨斯州联邦法院。”除此之外,在wiki百科英文网站上,“传销公司名单”这一词条下也有Young Living的名字。

因此,沃福百瑞对于自己的第一大客户是否涉嫌传销是需要做更多解释的,若大客户真的存在这一隐患,一旦上市后不排除会有突发“黑天鹅事件”风险。